2017 har indtil videre budt på fortsat gode tider for investorerne på emerging markets (EM) – de såkaldte udviklingsøkonomilande, der lokker med fremgang og nøgletal, der støtter dette.

Tag for eksempel det centrale Purchasing Managers’ Index (PMI-indeks), der på baggrund af oplysninger om blandt andet ordreindgang, lagerbeholdning og produktionsaktivitet tager den løbende puls på fremstillingssektoren – og den er fin. PMI-indekset for EM er steget gennem det seneste år, hvilket er positivt for den fremtidige vækst, og tallene for industriproduktionen peger i samme retning. Sammen med høje realrenter smitter det alt sammen positivt af på kapitalindstrømningen og i sidste ende på investorernes aktie- og obligationsappetit over en bred kam.

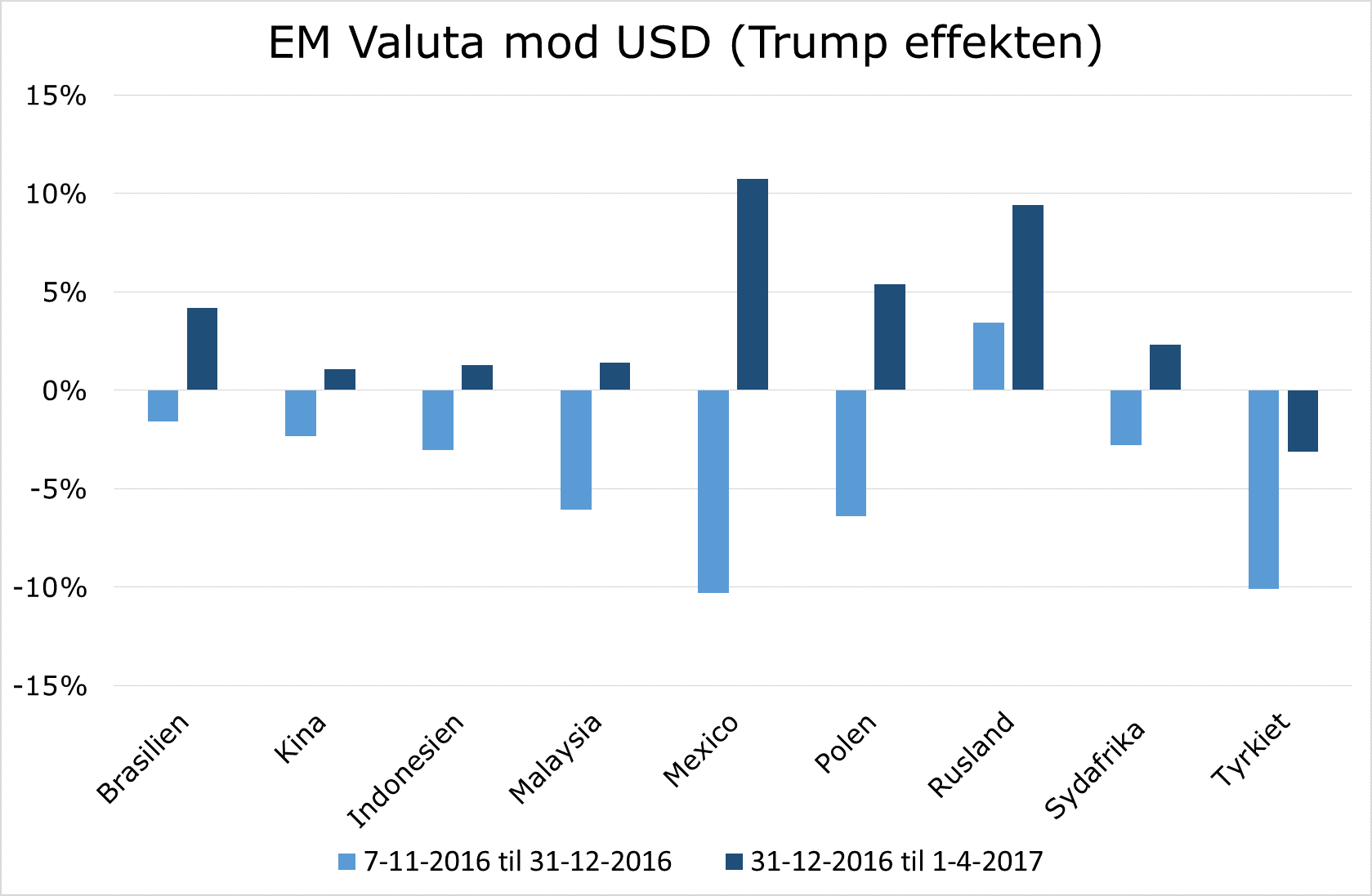

Også EM-valutaerne har klaret sig meget fint efter nedturen oven på det amerikanske præsidentvalg. Figuren nedenfor sammenligner afkastet på en række EM-valutaer i to perioder: afslutningen på 2016 sammenlignet med 1. kvartal i 2017.

Forskellen er sigende. Efter valget førte Trumps trusler om tårnhøje handelsmure til massive valutasvækkelser. Men blot tre måneder inde i 2017 har valutaerne mere end genvundet styrken i forhold til dollaren (USD). Frygten for handelshindringer er dæmpet i takt med Trumps mere forbeholdne retorik. Det ses tydeligst i Mexico, der som bekendt er dybt afhængig af samhandel med USA. Her var Trump-chokket størst – og lettelsen over de nye og mere moderate præsidentielle signaler tilsvarende stor.

EM står altså i en situation med fint tryk på alle ventiler og høje afkast horisonten rundt. Det kunne derfor være nærliggende at bevæge sig mod udgangen for at indløse valutagevinsten. Og så alligevel ikke.

Går man lidt tilbage i annalerne, virker EM-valutaerne nemlig ikke særlig dyre.

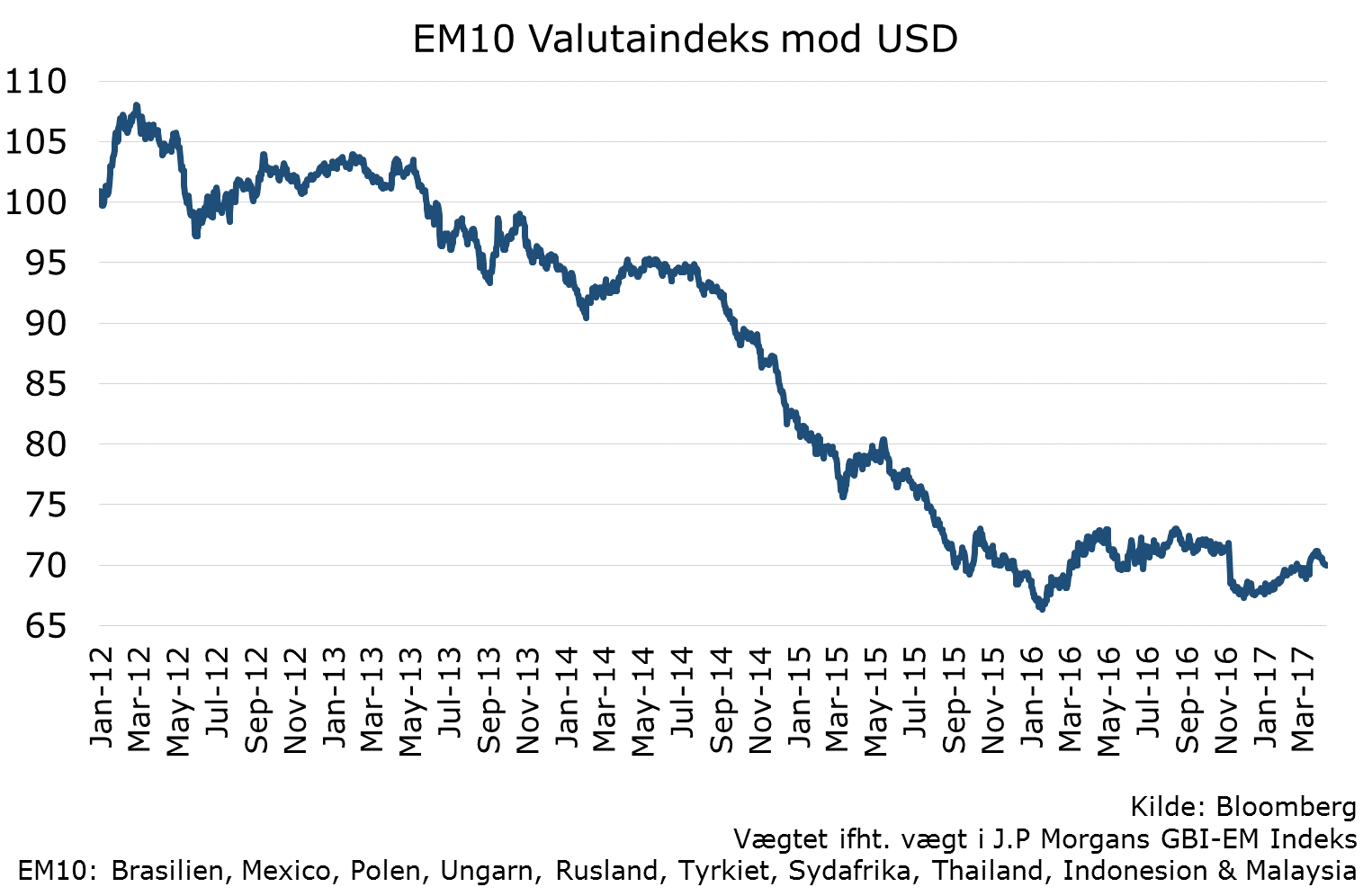

Figuren nedenfor viser den konsoliderede udvikling i ti EM-landes valutaer over for USD de seneste 5 år, og her er svækkelsen i forhold til USD tydelig med et efterslæb på omkring 30 procent (12 procent i forhold til DKK).

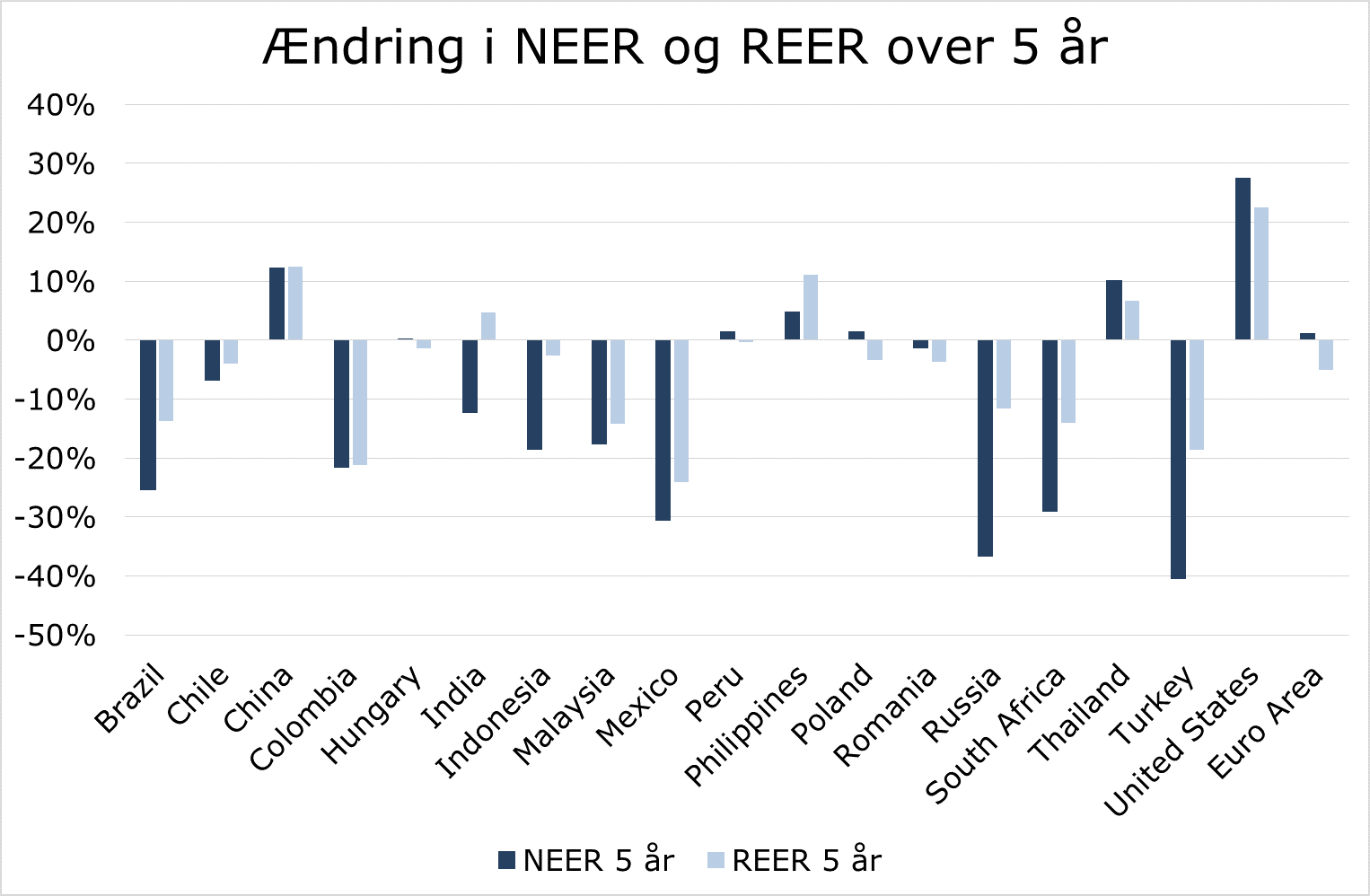

Den ’rå’ valutasammenligning i forhold til USD (eller DKK) fortæller ikke hele historien om det enkelte EM-lands konkurrenceevne. Her har vi brug for at sammenligne med den kurv af valutaer, som landet handler mest med, og det udtrykker den effektive valutakurs bedre.

I diagrammet nedenfor ses den effektive valutakurs henholdsvis nominelt (NEER) og realt (REER). Den reale valutakurs er renset for landenes indbyrdes inflationsforskelle, da det på sigt i sig selv skal medføre svækkelse af valutakursen.

Diagrammet viser, at hovedparten af EM-valutaerne er svækket markant de seneste 5 år, såvel nominelt som renset for inflationen. Specielt Brasilien, Mexico, Rusland og Tyrkiet har oplevet svækkelse af den nominelle valutakurs på mellem 20 og 40 procent, mens den reale valutakurs er svækket mellem 10 og 25 procent. I parentes bemærket er det interessant, at Kina er et af de få lande, hvis handelsvægtede valuta er blevet styrket. Det passer dårligt med billedet af Kina som valutamanipulator.

Og det er ikke det eneste billede, der flimrer.

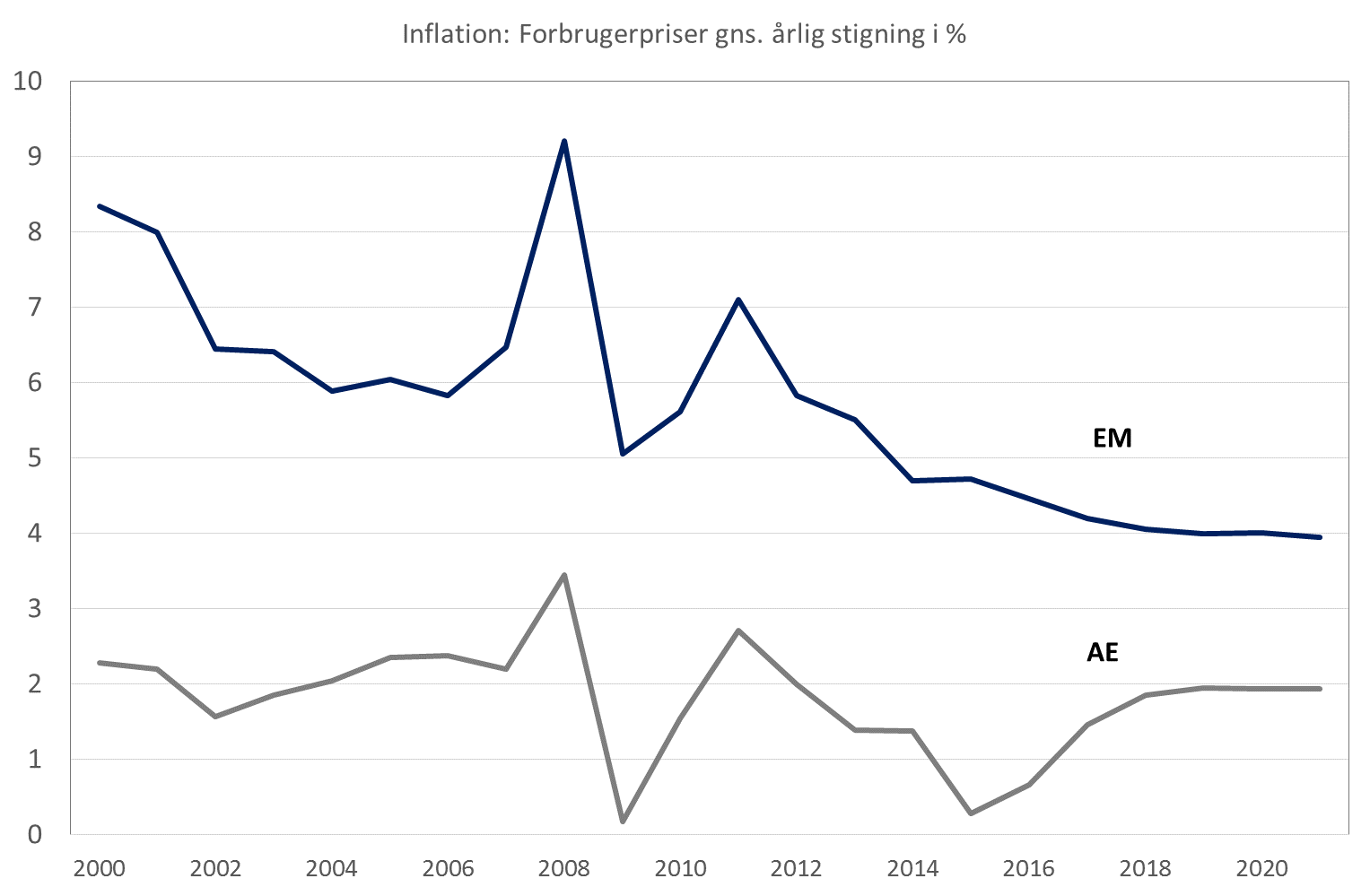

Gængs økonomisk teori tilsiger, at faldende valutakurs giver stigende inflation, da importvarerne jo stiger i pris. Det er bare ikke sket, tværtimod. Inflationen i EM-landene er generelt fortsat med at falde, og inflationsforskellen til de udviklede lande er løbende blevet indsnævret.

Læresætningen om, at en svækket valuta giver højere inflation, synes dermed ikke længere at passe på mange EM-lande. I hvert fald hvis vi kigger på den klare trend og ikke på den type ’chokinflation’, som har kendetegnet udviklingen i Rusland (som følge af sanktioner) samt i mindre omfang Mexico (som følge af nærheden til USA).

Vi kigger med andre ord på et muligt paradigmeskifte, som vi endnu ikke kender den fulde forklaring på. Et godt bud kunne være, at der fortsat er meget ledig produktionskapacitet rundtomkring. Samtidig er det lykkedes mange EM-lande at gennemføre de reformer, som sjældent giver venner blandt vælgerskaren, men ikke desto mindre højner effektiviteten og transparensen i økonomierne.

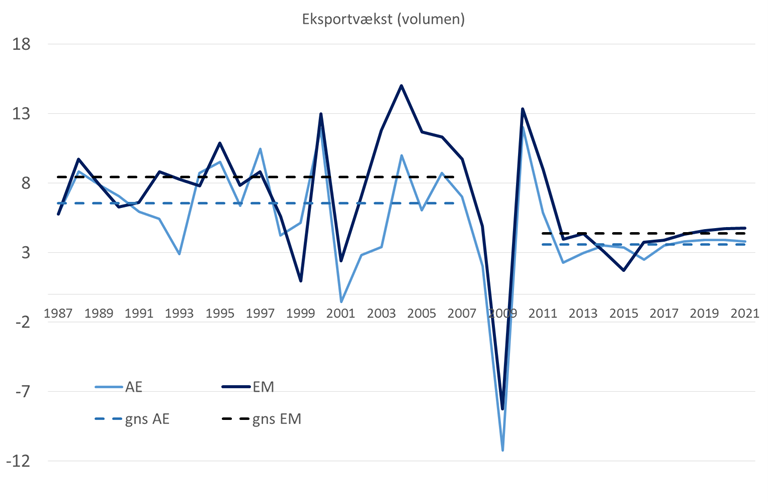

Det forklarer dog ikke, hvorfor eksporten fra EM-lande tilsyneladende ligger fladt. En svag valuta burde jo alt andet lige styrke eksporten, da varerne bliver billigere at sælge i udlandet.

Grafen sammenligner eksportvæksten for de udviklede økonomier (AE) og emerging markets (EM) siden 1987, inklusive forventningerne frem mod 2021. Som det ses, var den gennemsnitlige eksportvækst i såvel EM som i de udviklede økonomier markant højere før finanskrisen, med en særlig optur i første del af 00’erne, hvor øget globalisering, kinesisk vækst og efterspørgsel på råvarer toppede.

I de senere år har eksportvæksten være noget mere afdæmpet og spørgsmålet er, om det nuværende niveau er det normale? Forklaringen kan være Kinas mere afdæmpede vækst, men det kan lige såvel være en ændring i mønsteret på de varer, vi efterspørger. Hvis amerikanske og europæiske forbruger er blevet mætte af akkuboremaskiner og fladskærme, kommer det til at gøre ondt på EM-landene.

Sammenfatning

Det er dog for tidligt at konkludere, og overordnet set kan udsigterne for EM-landene sammenfattes i tre positive tendenser og et usikkerhedstegn:

Begrænset afsmitning fra svækket valuta til inflation er en god nyhed for EM. Mange stater har omlagt lån fra USD til lokalvaluta, og det kan vise sig at blive en særdeles god disposition.

Når EM-landene overhovedet får lov at omlægge gæld, skyldes det, at deres økonomier er blevet meget stærkere, end de var år tilbage, samt positive realrenter i forhold til de udviklede økonomier.

Mange lande har nu mere eller mindre flydende valutakurser, så det i højere grad er markedet, der sætter kursen. Det øger regeringernes incitament til at føre en troværdig penge- og valutakurspolitik, hvis man skal have lavere renter. Generelt er investorerne blevet meget bedre til at differentiere mellem EM-landene og ikke bare se dem som én stor ens masse. De lande, der har en troværdig og reformdrevet politik, vil blive vinderne.

For investorerne er bagsiden af medaljen, at landene i en krisesituation kan blive fristet til at svække valutaerne, da prisen i form af højere inflation eller stigende restgæld er blevet mindre. Vi har allerede set, at en række lande foretrækker at devaluere frem for at gennemføre finanspolitiske tiltag, der måske er sværere at forklare befolkningen.

LÆS MERE

Kommentér dette blogindlæg herunder