Glem danske bygnings- og møbelarkitekter eller dystre danske seriedramaer: Hvis der er noget, som udlandet for alvor har appetit på, så er det danske obligationer. Obligationer lyder måske ikke helt så eksotisk som Bjarke Ingels eller Mads Mikkelsen, men har uden tvivl større betydning for danskernes økonomiske hverdag.

For udlandets begejstring for både korte fleksobligationer og de længere løbende konverterbare realkreditobligationer er med til at holde boligrenterne nede. Og for BankInvest som investor har det været med til at give gode afkast i BankInvests danske obligationsafdelinger de senere år.

Grundlæggende er det godt, at der er mange investorer på markedet. Det giver likviditet, selv om det naturligvis også betyder, at obligationerne bliver dyrere, når der er flere om buddet. Udviklingen har ført til bedre afkast over de senere år, end vi nok havde forventet.

Taler for sig selv

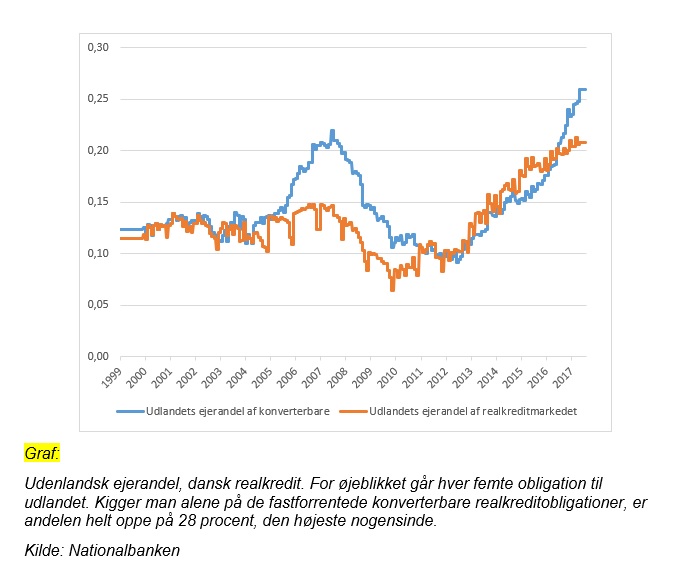

Tallene taler for sig selv. For øjeblikket er 21 procent af alle danske realkreditobligationer på udenlandske hænder – en fordobling på fem år. Det er især de fastforrentede realkreditobligationer, der er rift om. Alene i år har udlandet købt henved 60 procent af alle de toneangivende 30-årige realkreditobligationer, som er udstedt i 2017. Eksempelvis er der i år udstedt for godt 70 milliarder kroner af de toneangivende 2-procent 30-årige realkreditobligationer, hvoraf 40 milliarder kroner er gået til udenlandske investorer.

Men hvad skyldes udlandets begejstring?

For det første er der stor tillid til dansk økonomi. Danmark er 1 af blot 10 lande i verden med den højeste kreditvurdering AAA. Det tiltrækker meget i sig selv. Markedet er også særdeles likvidt og yderst robust. For eksempel var Danmark et af de få lande, som ikke suspenderede obligationshandlen, da finanskrisen kulminerede i efteråret 2008. Så der er altid mulighed for at omsætte obligationerne.

For det andet har Den Europæiske Centralbanks obligationsopkøbsprogram været med til at presse renterne ned i eurozonen, som Danmark jo ikke er en del af, og det får mange investorer til at kigge mod Danmark.

For det tredje er Danmark også interessant for en amerikansk investor. Bortset fra at USA for øjeblikket ikke har AAA-rating hos alle ratingbureauer, så får en amerikansk investor også knap et halvt procentpoint i merrente ved at købe en AAA-ratet kort dansk fleksobligation frem for en tilsvarende amerikansk statsobligation. Forudsat naturligvis at den amerikanske investor afdækker kronerisikoen.

Bliver det ved?

Den udenlandske interesse har drevet priserne op (og renten ned) på realkreditobligationer, og det kan især ses på de helt korte fleksobligationer. Her er forskellen i forhold til korte danske statsobligationer helt nede på 0,1 procentpoint. Så det marked er danske banker ved at bakke ud af.

Og det flugter jo fint med, at der stort set ikke ydes F1-lån til danske boligejere længere. Udenlandske investorer er dog fortsat interesserede, så det er i høj grad udlandet, der i dag finansierer danske boligejeres tidligere så populære korte flekslån.

Men hvor længe vil de lave danske renter vare ved?

Hvis centralbankerne pludselig stopper deres opkøbsprogram, vil det på den ene side få en afledt effekt. På den anden side har ECB allerede meldt ud, at centralbanken vil nedtrappe opkøbene i 2018, så den faktor er velkendt. Den mest reelle trussel er nu som før stigende inflation, for eksempel udløst af stigende lønninger. Vi hælder mest til, at det kommer til at gå langsomt med at få renterne op.

Fakta om Kreditduksenes klub

Et lands kreditvurdering er meget afgørende for, hvor investorerne søger hen, når de søger sikkerhed.

For øjeblikket kan kun 10 lande i verden bryste sig af topkarakteren AAA hos de tre toneangivende ratingbureauer, Moody’s, Fitch og S&P:

Australien

Canada

Danmark

Tyskland

Luxembourg

Holland

Norge

Singapore

Sverige

Schweiz

Topkarakteren har været ekstra vigtig i kølvandet på finanskrisen, hvor reguleringer af den finansielle sektor har indført skærpede risikokrav i blandt andet bankerne.

Kommentér dette blogindlæg herunder