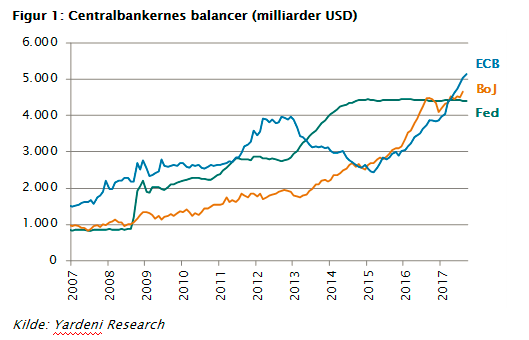

I kølvandet på finanskrisen iværksatte centralbankerne i henholdsvis USA, Japan og eurozonen en pengepolitisk lempelse af hidtil uset karakter. Ud over at styringsrenten blev sat i nul, begyndte centralbankerne at opkøbe obligationer (QE-programmer), og i dag ejer de tre centralbanker hver især obligationer for omkring 5.000 milliarder USD, se figur 1.

Vi vil her forsøge at gøre status for den situation, som henholdsvis Federal Reserve (FED), Den Europæiske Centralbank (ECB) og Bank of Japan (BOJ) befinder sig i. Derudover vil vi give et estimat på, hvor renten skal hen, når centralbankerne normaliserer pengepolitikken.

Opkøb i topfart

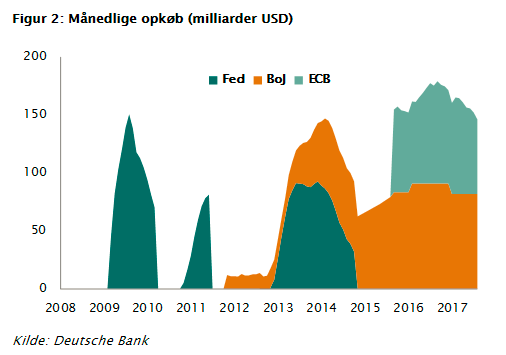

Relativt til både Europa og Japan kom amerikansk økonomi hurtigt på fode efter finanskrisen. En del af æren herfor kan tilskrives Federal Reserve, som prompte hjalp den nødlidende banksektor med frisk likviditet. Men selv om den positive økonomiske udvikling gjorde, at Federal Reserve i 2014 stoppede sit obligationsopkøb, er summen af de tre centralbankers opkøb ikke faldet, og p.t. bliver der købt for 150 milliarder USD om måneden, se figur 2.

I modsætning til USA blev Europa ramt af endnu en recession i 2012-13, og først i 2015 begyndte ECB at opkøbe obligationer. På den baggrund er den økonomiske genopretning i Europa bagud i forhold til USA. Væksten er godt nok stigende, men mange medlemslande kæmper stadig med høj arbejdsløshed.

Vender vi blikket mod Japan, er situationen helt anderledes, da Japan kæmper med strukturelle udfordringer i form af en aldrende befolkning og et rigidt arbejdsmarked. De pengepolitiske lempelser er derfor ikke blot en reaktion på finanskrisen, men et opgør med mere end 20 års økonomisk stagnation. Men befolkningens alder kan centralbanken ikke ændre på, så derfor vil den positive effekt af nulrenter og QE kun være midlertidig.

Mangel på obligationer

Siden 2014, hvor det amerikanske QE-program stoppede, har Federal Reserve kontinuerligt geninvesteret kuponrenter samt provenuet for udløbende obligationer, og de har således opretholdt størrelsen på deres balance.

Men ved seneste rentemøde blev det besluttet at nedbringe balancen med op til 50 milliarder USD per måned. Dette kom ikke som nogen overraskelse, og markedsrenterne reagerede minimalt på nyheden. Balancereduktionen kommer til at løbe over flere år, og samlet set forventer FED, at renteeffekten vil være en 1-procentpoints stigning på de 10-årige statsobligationer.

Som nævnt er eurozonen bagud i forhold til USA, og derfor har ECB endnu ikke stoppet deres QE-program. På nuværende tidspunkt bliver der købt for 60 milliarder EUR per måned.

Disse opkøb kan dog ikke vare ved. ECB opkøber simpelthen flere obligationer, end der bliver udstedt, og derfor vil ECB før eller siden være tvunget til at skrue ned for hastigheden. Derudover tilsiger det økonomiske opsving, at der ikke længere er brug for den ekstremt lempelige pengepolitik. Men den store statsgæld i Sydeuropa, herunder især i Italien, gør dog, at ECB formentlig lader QE-programmet fortsætte i 2018.

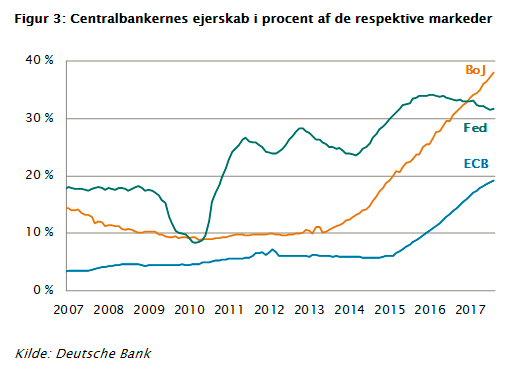

Bank of Japan står ligesom ECB med det problem, at hvis deres opkøb fortsætter, ender de med at eje mere end 50 procent af markedet, se figur 3.

I Japan er centralbanken endda gået skridtet videre og køber ud over obligationer også aktier. Men hvor der er nogenlunde positive udsigter for europæisk økonomi, er det ikke tilfældet for Japan. De strukturelle udfordringer er simpelthen for store, og her kan centralbanken hverken gøre fra eller til. Det er dog ikke til at sige, hvornår Bank of Japan kaster håndklædet i ringen.

Taylor-renten

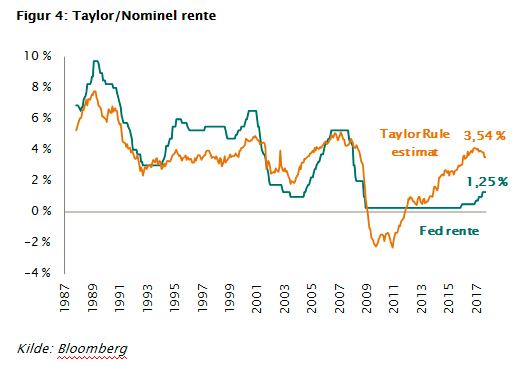

Ser vi på centralbankernes rentepolitik, er det også tydeligt, at USA er foran både Europa og Japan. I december 2015 hævede Federal Reserve styringsrenten, hvilket var den første renteforhøjelse efter finanskrisen. Siden da er renten blevet hævet yderligere tre gange og er nu på 1,25 procent. Alt imens har hverken ECB eller BOJ planer om at hæve renten.

Men hvor meget bør Federal Reserve hæve renten? FED indikerer selv, at den langsigtede rente er 2,75 procent. Det stemmer dog ikke overens med markedets forventning, der er nede omkring 1,5 procent.

Et tredje og væsentligt højere estimat kan udledes ved hjælp af Taylor-reglen, en økonomisk model, hvor renten udledes på baggrund af inflationen og kapacitetsudnyttelsen, se figur 4.

John Taylor, økonomen bag modellen, har for nylig fået stor opmærksomhed, da han bliver anset som kandidat til at blive den næste centralbankchef.

Når det kommer til forudsigelser om den fremtidige rente, har økonomer de seneste år forudsagt langt flere rentestigninger, end der faktisk har været. Med det in mente forventer vi, at FED vil hæve renten, så den havner et sted mellem markedets forventning og deres egne indikationer.

Det skal dog pointeres, at selv om Federal Reserve hæver styringsrenten, er det begrænset, hvor meget det vil påvirke markedsrenterne, det vil sige renten på for eksempel amerikanske statsobligationer.

Globaliseringen har nemlig gjort, at investorerne nemt kan flytte deres penge hen, hvor de får det højest mulige afkast. Så når eksempelvis europæiske investorer er utilfredse med de hjemlige renter, kan de søge mod USA, hvor renten er højere. Dette flow af internationale penge holder dermed renteforskellen mellem de forskelige regioner nede.

Disse internationale flows er vi også påvirket af her i Danmark. Mange internationale investorer, heriblandt japanske, har nemlig fået øjnene op for danske realkreditobligationer, som har både AAA-rating og en attraktiv rente.

Kommentér dette blogindlæg herunder