I Japan, verdens tredjestørste økonomi, har både den økonomiske vækst og afkastet på aktiemarkedet i gennemsnit været under 1 procent p.a. de sidste 25 år. Det er altså ikke uden grund, at mange investorer har vendt Japan ryggen.

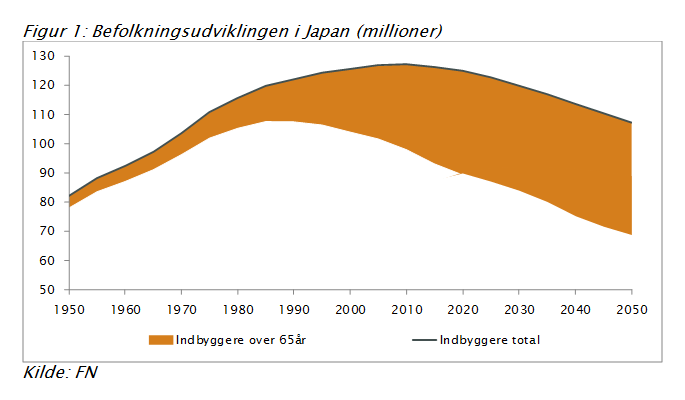

Der er to fundamentale årsager til den lave vækst. For det første bliver befolkningen både ældre og mindre, se figur 1. For det andet sparer japanerne for meget op. Øget opsparing er en naturlig reaktion for en aldrende befolkning, men for den samlede økonomi forårsager det en negativ spiral, hvor overopsparing medfører faldende efterspørgsel, stagnerende lønninger og deflation.

Men i en verden med stigende politisk risiko er det værd at genoverveje investeringsmulighederne i Japan, hvor premierminister Shinzo Abe nyder en historisk stor opbakning i befolkningen. Med det udgangspunkt vil vi her vurdere, om japanske aktier kan være en attraktiv investering på trods af et kvart århundrede med økonomisk stagnation.

Begrænset politik risiko

Ud over en stor opbakning blandt befolkningen er oppositionen splittet, og det er derfor ikke usandsynligt, at Shinzo Abe, som har været premierminister siden 2012, kan blive siddende helt til frem 2021. Han har dermed både tid og flertal til at gennemføre økonomiske reformer, der kan styrke væksten.

Helt anderledes ser det ud, når vi sammenligner med den politiske situation i USA og Europa. I de kommende måneder er der valg i både Tyskland og Frankrig, hvor EU-modstandere står til at vinde terræn. Hver især kan de bringe et egentligt EU-sammenbrud ét skridt nærmere. På den anden side af Atlanten er der stadig stor uvished om Donald Trumps politiske agenda, og mange investorer frygter både toldmure og handelskrig.

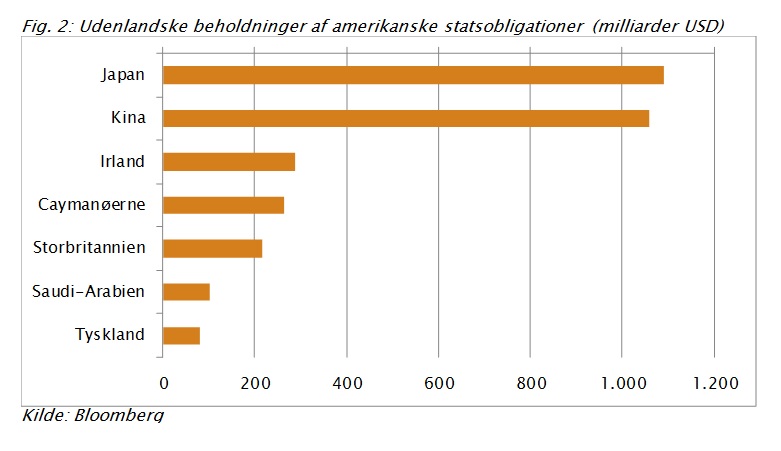

Donald Trump ser dog ud til at være positivt indstillet over for samarbejdet med Japan. Shinzo Abe var den første statsleder, som Donald Trump mødtes med blot otte dage efter valgsejren, og allerede i februar mødtes de to statsledere igen. Der kan være mange forklaringer på det gode forhold. Men det spiller formentlig ind, at Japan har verdens største beholdning af amerikanske statsobligationer; se figur 2. Det er helt enkelt sådan, at hvis Donald Trump vil øge statsunderskuddet, har han brug for nogen at låne pengene af.

Stigende egenkapitalforrentning

Sammenlignet med deres amerikanske og europæiske konkurrenter har japanske virksomheder historisk set haft mindre fokus på deres aktionærer. Dette er kommet til udtryk i form af en lavere egenkapitalforretning, og japanske virksomheder har generelt været mere tilbageholdende med at udbetale udbytte og foretage aktietilbagekøb.

Samlet set har japanske virksomheder akkumuleret kontanter for et beløb, der svarer til næsten 50 procent af BNP. Fra en investors synspunkt giver dette ikke mening. Hvis virksomhederne ikke er i stand til at finde rentable investeringer, bør størstedelen af kontanterne returneres til aktionærerne.

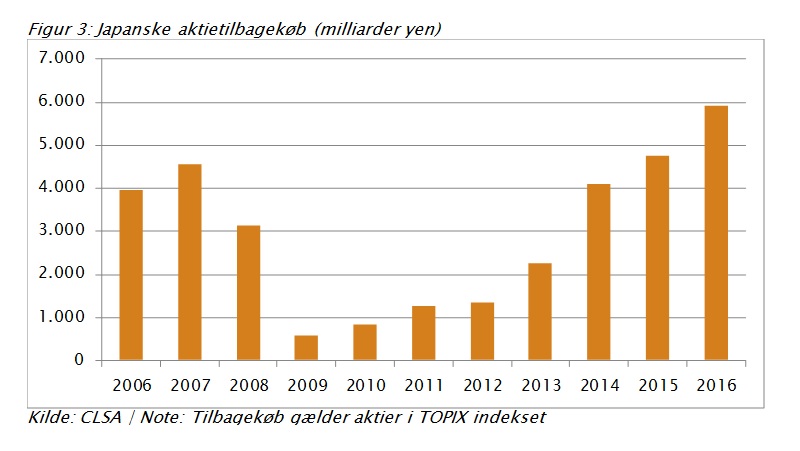

Et øget fokus på at skabe værdi for aktionærerne er et centralt element i regeringens reformpakke, og den aktionærvenlige tankegang er da også langsomt ved at vinde frem. Sidste år steg aktietilbagekøbene med 24 procent til næsten 6.000 milliarder yen. Se figur 3.

Billigere end både europæiske og amerikanske aktier

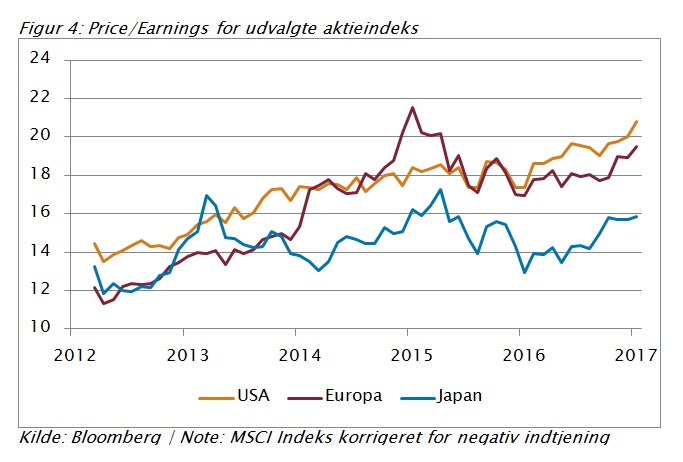

Målt på traditionelle nøgletal såsom P/E er japanske aktier billige relativt til amerikanske og europæiske og har været det i flere år. I øjeblikket handles japanske aktier til en P/E – det vil sige pris i forhold til det seneste års indtjening – på 16, mens europæiske aktier handles til 19,5 og amerikanske aktier til 21. Se figur 4.

Historisk set har Japan haft en lavere værdiansættelse på grund af en lavere egenkapitalforrentning og en forventning om en relativt lavere vækst. Med hensyn til egenkapitalforrentningen er det som nævnt ved at ændre sig. Desuden bør den lavere politiske risiko også afspejles i værdiansættelsen. Med det in mente kan det diskuteres, hvorvidt japanske aktier bør handles til en P/E, som er 20-25 procent lavere i forhold til Europa og USA.

Centralbanken hjælper til

For at understøtte de finansielle markeder og i håb om at øge væksten fører Bank of Japan (BoJ) en ekstremt lempelig pengepolitik. Sidste år indførte man for første gang en negativ styringsrente, og derudover køber BoJ – akkurat som den Europæiske Central Bank (ECB) – obligationer for at holde de lange renter nede. Men hvor ECB køber for et fast beløb hver måned, har BoJ ingen månedlig begrænsning.

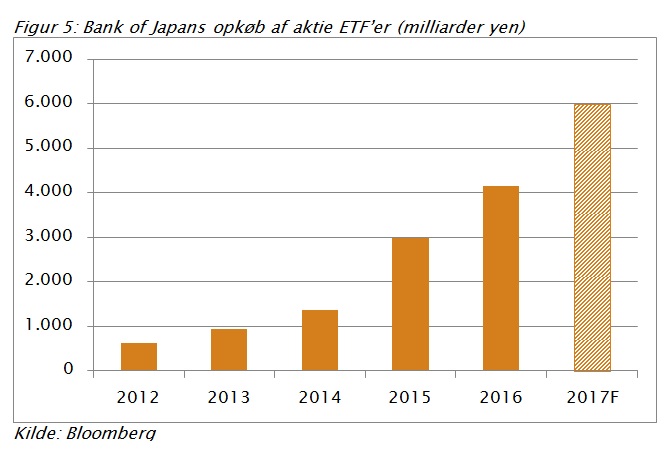

Ud over obligationer køber centralbanken også japanske aktier via børsnoterede aktiefonde (ETF’er). Tilbage i juli 2016 blev opkøbsprogrammet opjusteret, så der nu købes for 6.000 milliarder yen årligt; se figur 5. Formålet er simpelthen at øge aktiekurserne og derigennem væksten. Aktieopkøbet svarer årligt til 1 procent af BNP og er så stort, at BoJ nu er blandt de største aktionærer i mange japanske virksomheder.

Sammenfatning

På lang sigt vil Japan have de samme fundamentale udfordringer, som har tynget økonomien siden 1990’erne, nemlig overopsparing og en aldrende befolkning. Men i øjeblikket bliver disse udfordringer til dels opvejet af økonomiske reformer og en gradvis forbedring af virksomhedernes egenkapitalforrentning.

Japanske aktier er relativt billigt prisfastsat, og den politiske risiko vurderes at være væsentlig mindre end i USA og Europa. Hvis man dertil lægger de store aktieopkøb fra centralbanken og virksomhederne selv, begynder aktiemarkedet at se interessant ud. Her skal det også nævnes, at den statslige pensionsfond, som har aktiver for omkring 1.000 milliarder USD eller 10 gange størrelsen af ATP, har øget i sin allokering til aktier og derfor også understøtter aktiekurserne.

Alt i alt ser det ud til, at det japanske aktiemarked kan få stærk medvind de næste 1-3 år. I Maj Invest har vi dog altid fokus på langsigtede investeringer og vægter derfor de strukturelle udfordringer tungt. Vi anbefaler som altid, at man som privat investor har en globalt diversificeret portefølje.

LÆS OGSÅ

Vil gælden dræbe Trumps amerikanske drøm?

Kommentér dette blogindlæg herunder