I en kompleks verden med i omegnen af 50.000 børsnoterede selskaber og næsten 200 lande er det helt naturligt, at vi mennesker forsøger at mindske kompleksiteten ved at inddele markederne og selskaberne i forskellige kategorier. Eksempler er: cykliskaktier, small cap-aktier, emerging markets, frontier markets og PIIGS-lande. Men denne øvelse er kun meningsfuld, så længe der er en høj grad af lighed indenfor kategorierne – i statistik taler man om, at elementerne i en kategori skal være positivt korrelerede.

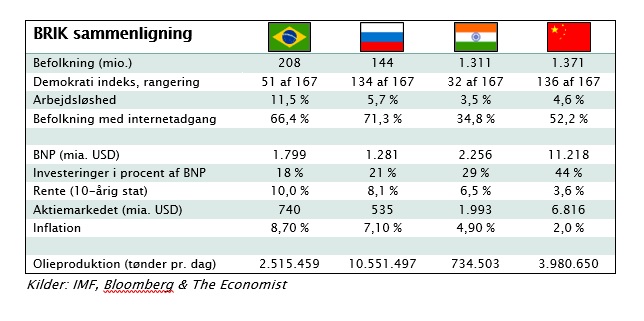

Vi vil i denne artikel se nærmere på de såkaldte BRIK-lande, der består af Brasilien, Rusland, Indien og Kina. Betegnelsen blev populær i starten af 00’erne, hvor der bl.a. blev startet BRIK fokuserede investeringsforeninger. Her i 2017 er det dog tydeligt, at fællesmængden mellem disse fire lande er meget begrænset, og ved nærmere eftersyn kan vi konstatere, at der er tale om fire selvstændige brikker og ikke én brik.

Vækst og recession

BRIK-termen blev for alvor udbredt i 2003, hvor Goldman Sachs udgav rapporten ”Dreaming with BRICs: The Path to 2050”. Rapporten beskriver væksten i BRIK-landene frem mod 2050 og forudser, at BRIK-landene fremover vil være drivkraften for global økonomi.

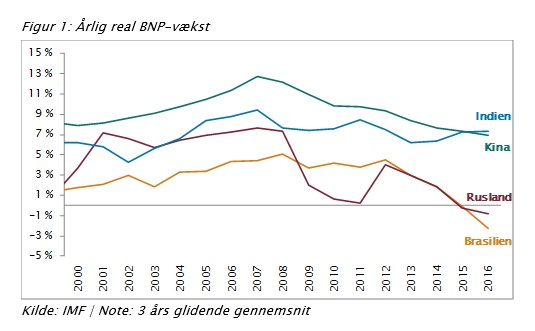

Nu er der stadigvæk mange år til 2050, men hvis vi skal gøre status for væksten blandt BRIK-landene, ligger Kina og Indien i spidsen med vækstrater på 6-7 %, mens både Brasilien og Rusland kæmper med recession – se figur 1. Årsagen til denne divergens skyldes i høj grad udviklingen på råvaremarkedet. I årene inden finanskrisen steg råvarepriserne kraftigt, hvilket gav medvind til råvareeksporterende lande som Brasilien og Rusland. Men siden finanskrisen er råvarepriserne faldet tilbage til det langsigtede historiske niveau, og dermed har både Rusland og Brasilien problemer med at skabe vækst. Ser vi mod Kina og Indien, fortæller væksten en helt anden historie. I 2010 overtog Kina titlen som verdens næststørste økonomi og har siden da formået at opretholde den høje vækst. På sigt er væksten dog uholdbar, men mere om det senere. Det er til gengæld mere sandsynligt, at væksten i Indien kan fortsætte. For selvom det indiske befolkningstal nærmer sig det kinesiske, er størrelsen på den indiske økonomi blot 1/5 af den kinesiske, og det er alt andet lige nemmere at vokse, når man er lille, end når man er stor.

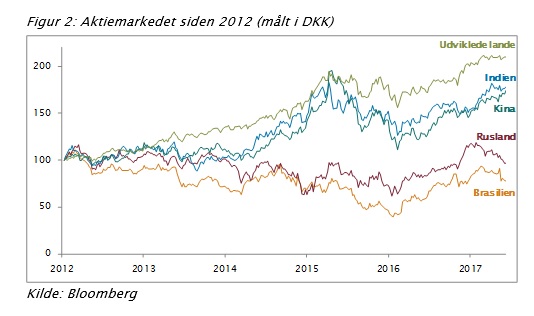

Udviklingen på aktiemarkedet viser tydeligt den økonomisk nedgang i Rusland og Brasilien. Siden 2012 har afkastet for begge lande været negativt – se figur 2. Til gengæld har der været pæne stigninger i Indien og Kina, hvor markedet i gennemsnit er steget omkring 10 % p.a. Her skal man dog bemærke, at afkastet i de udviklede lande har været endnu bedre, på trods af at væksten i USA og Europa har været under det halve i forhold til Kina og Indien. Vækst er ikke alt, aktierne udvikler sig også på baggrund af bl.a. renten, likviditeten og ikke mindst prissætningen.

Overskuddet der forsvandt

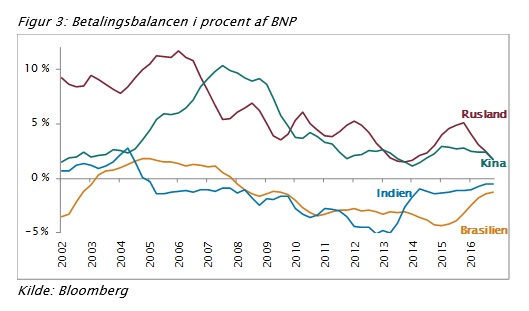

Landenes betalingsbalancer fortæller også noget om forskellen på de fire økonomier. Før finanskrisen havde Rusland og Kina et betalingsbalanceoverskud på op imod 10 % af BNP, mens det i dag er under 2 % af BNP – se figur 3. For Kinas vedkommende skyldes faldet et tab af konkurrenceevne. Kina blev i 2001 medlem af WTO, og Kinas enorme og billige arbejdsstyrke tiltrak fabrikker og arbejdsplader på bekostning af de vestlige økonomier. Men siden da er de kinesiske lønninger steget markant, og Kina har dermed mistet konkurrenceevne og kan ikke opretholde det store overskud. Man kan fristes til at tro at Indien, med en tilsvarende stor og billig arbejdsstyrke, kan gå i Kinas fodspor. Det er dog yderst tvivlsomt, da vi i disse år ser et tiltagende fokus på automatisering og øgede investeringer i robotter – konkurrencefordelen ved en billig arbejdsstyrke er ved at forsvinde.

I forhold til Ruslands betalingsbalance er denne en funktion af energipriserne, da 2/3 af Ruslands eksport er olie og gas. Så faldende råvarepriser, herunder energipriser, betyder skrumpende overskud. Samme tendens gælder for Brasilien, som havde overskud da råvarepriserne toppede før finanskrisen, men nu igen har underskud.

Gælden har betydning

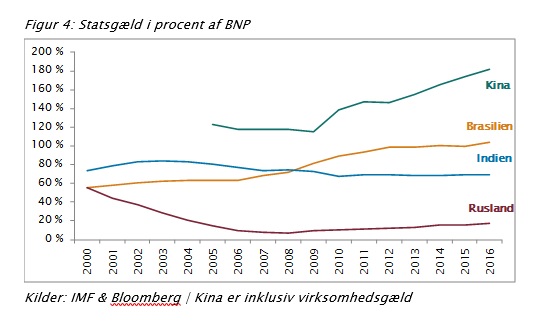

Vi omtalte tidligere den kinesiske vækst som uholdbar, og det hænger sammen med landets stærkt stigende gældssætning. For at kompensere for finanskrisen og den eroderende konkurrenceevne har kineserne øget kreditgivningen og sat gang i enorme infrastrukturprojekter. Derfor er den offentlige gæld, målt i procent af BNP, steget med godt og vel 50 % siden finanskrisen – se figur 4.

Brasilien har også haft stigende gæld siden finanskrisen, men gælden ser dog ud til at være stabiliseret omkring de 100 %. At gælden stiger er i sig selv ikke noget problem, det er til gengæld alarmerende, når gælden over en vedvarende periode vokser mere end økonomien.

For Indien og Rusland er gælden uproblematisk. Indien har en faldende gæld i forhold til BNP, mens Rusland har et af de laveste gældsniveauer i verden.

2050

Hvis vi vender blikket mod fremtiden, er der en række strukturelle udfordringer, som blev negligeret eller helt overset i den oprindelige tese om en verdensøkonomi domineret af BRIK-landene. Som allerede nævnt var 00’erne præget af høje råvarepriser, hvilket var med til at tegne et rosenrødt billede af både Brasilien og Rusland. Hvis man ser på råvaremarkedet over de sidste 100 år, har den langsigtede tendens været faldende priser.

Især Rusland ser ud til at få problemer frem mod 2050 pga. deres afhængighed af olie og gas. De vedvarende energikilder bliver hele tiden billigere og vil på sigt udkonkurrere de fossile brændstoffer. Her står Brasilien lidt stærkere, da de har en mere diversificeret økonomi og eksporterer mange forskellige råvarer.

Starten af 00’erne viste også et andet billede af Kina, end det vi ser i dag. Med høj vækst, stort betalingsbalanceoverskud og lav gæld var der nærmest ingen grænser for den kinesiske økonomi. I dag er det tydeligt, at den stigende gæld er et problem. Men den stigende gæld er faktisk kun et symptom på et underliggende strukturelt problem, nemlig overopsparing. Kineserne sparer så meget op til fremtiden, at økonomien mangler efterspørgsel. Overopsparing er et problem, vi kender fra Japan, hvor det har udløst en 20-årig periode med stagnation. Det er ikke noget, der sker i morgen, men inden 2050 vil Kina formentlig gå i Japans fodspor.

Blandt de fire lande er det Indien, der står med de bedste kort i forhold til den langsigtede økonomiske vækst. Indien er ikke afhængig af råvareeksport og har ikke problemer med overopsparing. Derudover har Indien den mest gunstige befolkningsudvikling. Det betyder ikke, at Indien er fri for økonomiske udfordringer – for øjeblikket kæmper de indiske banker med dårlige udlån for 200 mia. EUR. Men frem mod 2050 tyder det meste på, at Indien vil udvikle sig til en af verdens største økonomier. Meget af denne forventning er dog allerede afspejlet på finansmarkederne. Af de fire BRIK-lande er det indiske aktiemarked klart det dyreste.

Kommentér dette blogindlæg herunder