De globale aktiemarkeder startede året med et fald på 10 procent. Toneangivende investorer, inklusive George Soros og ceo i Blackrock Larry Fink, frygtede en økonomisk recession. Davos-topmødet, som blev afholdt i januar, var præget af en pessimistisk stemning, og især frygten for brexit, Italiens banksystem, Kinas gæld og det amerikanske præsidentvalg gav en meget negativ stemning på finansmarkederne.

Vi har efterfølgende oplevet det, som man i januar måned ville have betegnet som ”worst case”, og alligevel er de globale aktiemarkeder steget med 20 procent siden lavpunktet i februar måned. Hvad er forklaringen på dette?

Forklaringen falder i to dele.

For det første er den globale konjunktur meget stærkere, end de fleste økonomer er klar over. USA og EU har stadig flere år tilbage af det økonomiske opsving, som startede i USA i 2009 og i Europa i 2012. Samtidig har Kina lidt ubemærket lempet finanspolitikken, og derfor er Kina på vej tilbage mod det gamle vækstniveau omkring 7 procent. Frygten for en amerikansk recession tilbage i februar måned var ubegrundet. Både privatforbruget og boligbyggeriet – som blev presset ned under finanskrisen – har stadig betydeligt vækstpotentiale.

For det andet har Trump ændret opfattelsen af, hvordan finanspolitikken kan bruges. Obama havde en tilbageholdende finanspolitik med betydelige stramninger i de seneste år. Trump derimod giver klart udtryk for, at der skal gennemføres meget omfattende skattelettelser og igangsættes infrastrukturinvesteringer. Dette vil sandsynligvis trække den økonomiske vækst op imod 3-4 procent p.a. i både 2017 og 2018.

USA er i særklasse verdens største økonomi, og derfor har den positive vækststemning bredt sig til det meste af verden. For Europa og Asien er det særdeles positivt, at USA ekspanderer sin økonomi – det giver mulighed for en pæn eksportfremgang, særligt fordi dollaren stiger, og de europæiske og asiatiske virksomheder dermed bliver mere konkurrencedygtige. Den samlede effekt på global økonomi er formentlig en vækstfremgang, der bringer global vækst op fra 3,0 procent p.a. til 3,5 procent p.a.

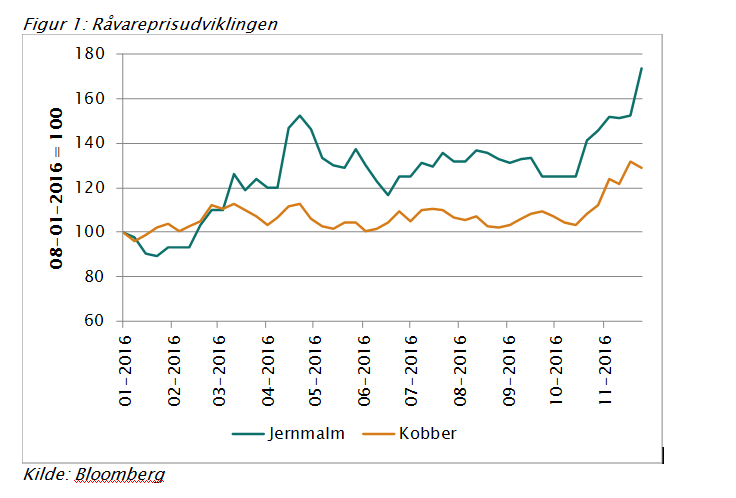

I figur 1 er vist, hvordan råvaremarkederne har reageret med stigninger omkring 5 procent siden valget. Både kobberpriser og jernmalmpriser er steget væsentligt mere. Når USA er i vækstfremgang, vil det give yderligere fremgang i den globale råvareefterspørgsel.

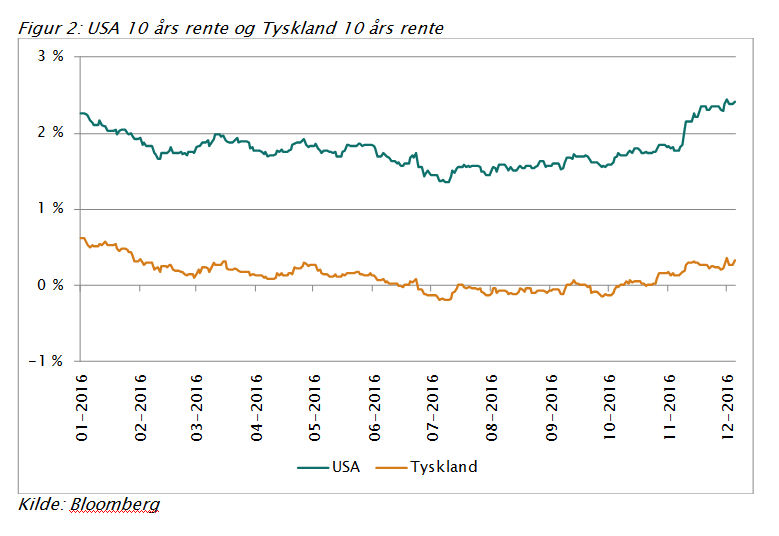

Den stigende vækst i USA har også medført betydelige rentestigninger – se figur 2. I USA er den 10-årige rente steget med hele 0,60 procent, mens effekten har været noget mindre i Europa og Japan, hvor rentestigningerne kun har været omkring 0,20 procent, fordi man her fortsætter med en lavrentepolitik og de betydelige QE-programmer, der tilsammen fastholder obligationsrenterne på det relativt lave niveau.

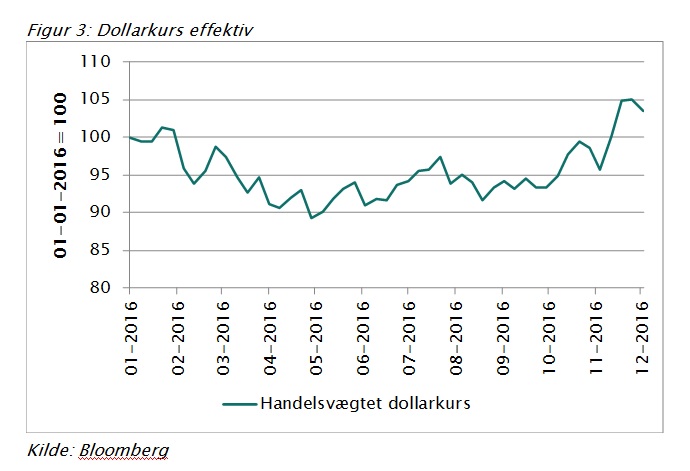

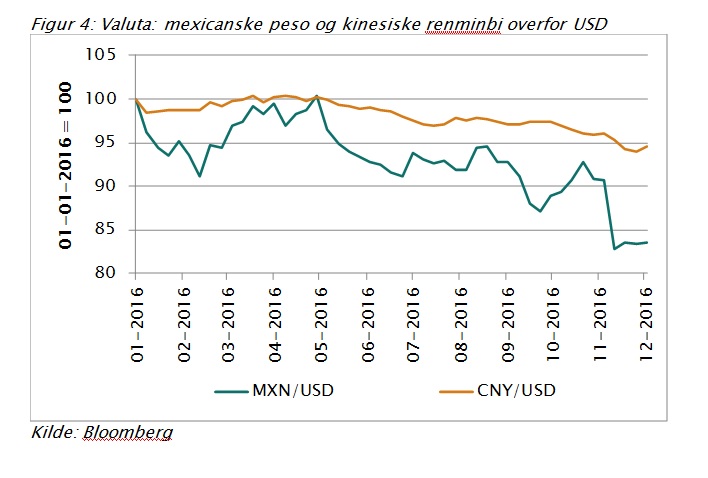

Forventningen om stigende amerikansk vækst kombineret med en stigende rente har styrket dollaren. Det opadgående pres på renten i USA vil – særligt når renterne i EU og Japan fastholdes lave – trække kapitalen til USA, hvor afkastmulighederne er bedre. I figur 3 og 4 er vist, hvor stor effekten har været siden 8. november. Det mest markante er, at den mexicanske peso er faldet med 10 procent, mens euroen er faldet med 3 procent, og den kinesiske renminbi er faldet med 6 procent siden årets start. Den stigende vækst i USA er en stor udfordring for de to lande, som Trump har udpeget til at være i ”kikkerten” nemlig Mexico og Kina – her hænger det i luften, at importtold kan komme på tale. Det er i øvrigt et indgreb, som præsidenten kan indføre, uden kongressen skal spørges.

Aktiemarkedet

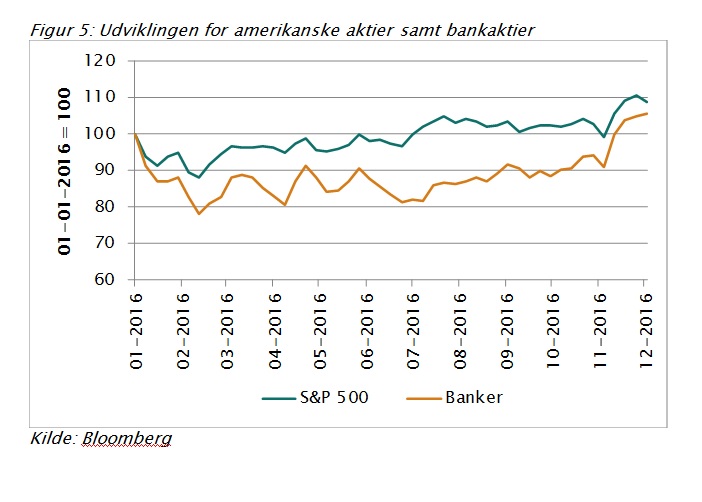

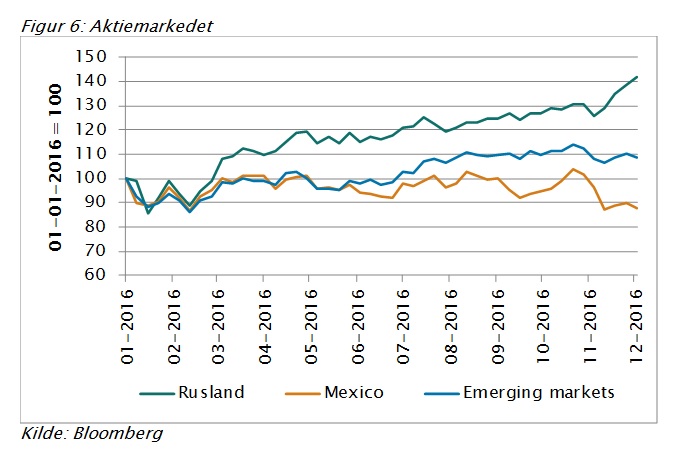

Summen af alle disse bevægelser kan aflæses i aktiemarkedet. Af figur 5 og 6 fremgår, at aktierne er steget med mere end 4 procent, efter Trump vandt. Samtidig er bankaktierne steget kraftigt, fordi Trump vil ”rulle” en del af den omfattende bankregulering tilbage. På samme måde er særligt de russiske aktier steget kraftigt, mens de mexicanske aktier er faldet, fordi Trump så klart tilkendegiver, hvem han vil straffe, og hvem han vil samarbejde med.

Når vækstforventningerne styrkes, giver det også forventning om ”toplinje”-vækst i de store virksomheder. Med en rente på de 10-årige statsobligationer omkring 2,5 procent i USA og 0,5 procent i Europa fremtræder aktiemarkedet attraktivt. Aktier med en P/E værdi på 20 har jo et langsigtet afkastpotentiale på et niveau svarende til 5 procent p.a. plus væksten.

Læg hertil, at sandsynligheden for en snarlig amerikansk recession er forsvundet. Med udsigt til en ekspansiv finanspolitik kan USA ikke foreløbig rammes af andet end økonomisk vækst og overophedning. I løbet af 2017 vil vi gradvist se frygt for lønstigninger, inflation og opadgående rente. Situationen er ”vendt på hovedet” i forhold til det, vi så for blot 12 måneder siden. Aktiemarkedet er pludselig det mest interessante sted at være for investorerne. Men husk, her er også en øvre grænse for, hvor meget markedet kan stige. Lønstigninger, stigende inflation og rentestigninger vil i løbet af 2017 bremse aktiemarkedet. Træerne vokser ikke ind i himlen.

De langsigtede problemer er ikke løst, og den finansielle risiko er ikke forsvundet. Nej, der er alene tale om en tidsforskydning af de store langsigtede gældsproblemer.

I USA vil statsunderskuddet vokse betragteligt de kommende år. Statsgælden vil nærme sig 100 procent af BNP, og renten vil blive presset op. På længere sigt vil det give mange udfordringer. Når konjunkturen vender om et par år, vil man stå i en situation, hvor statsgælden er så stor, at finanspolitikken ikke kan bruges netop på det tidspunkt, hvor der er allermest brug for det.

Man kan kort sige det på denne måde: Recessionen er udsat nogle år – men den bliver til gengæld barsk, når den kommer.

Kommentér dette blogindlæg herunder