De triste renter på europæiske og amerikanske statsobligationer har rettet obligationsinvestorernes søgelys mod papirer med højere afkastmuligheder og dermed også højere risiko.

Mange har investeret i europæiske og amerikanske virksomhedsobligationer med lav kreditvurdering eller statsobligationer fra udviklingslande i Afrika, Latinamerika, Mellemøsten og Asien, de såkaldte emerging markets (EM). Men en ny investeringsmulighed er dukket op i de senere år og mange af de store professionelle investorer har taget den til sig: obligationer udstedt af virksomheder fra EM-lande.

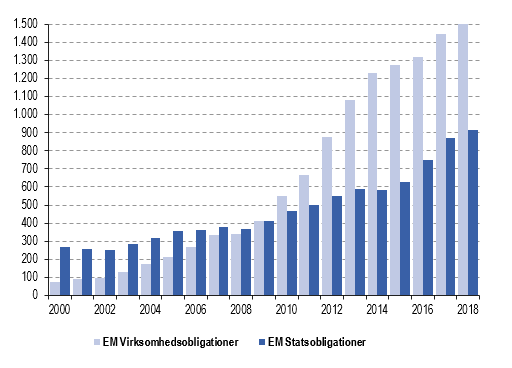

Stort og stigende marked

Det kan lyde som et nichemarked, men i takt med at udsigterne i mange EM-lande er blevet bedre og væksten højere, har flere virksomheder brug for langsigtet finansiering af deres investeringer. Det kan lokale banker og kapitaludbydere ikke altid levere, og derfor vender virksomhederne sig mod de internationale kapitalmarkeder og låner pengene i primært US dollars.

Salget af EM-virksomhedsobligationer stiger hastigt.

Der er nu obligationer for næsten 1.500 milliarder dollars (ca. 9.000 milliarder kroner) udstedt af over 1.000 virksomheder i mere end 50 lande, og dermed er markedet faktisk større end det langt mere kendte marked for EM-statsobligationer udstedt i dollars.

Mange institutionelle investorer ser markedet som et alternativ til amerikansk og europæisk high yield. Især hvis man forventer højere risiko for rentestigninger i Europa end i USA, kan EM-virksomhedsobligationer være et godt alternativ. EM-virksomhedsobligationer er desuden en god investering sammen med EM-statsobligationer, da den samlede portefølje bliver mindre rentefølsom og får højere kreditvurdering sammenlignet med EM-statsobligationer alene.

Sikrere end statsobligationer

Men er virksomhedsobligationer ikke bare obligationer med dobbelt så stor risiko, hvor man risikerer at tabe penge, hvis enten virksomheden eller værtslandet går bankerot?

Ikke på emerging markets, hvis man spørger kreditvurderingsbureauerne. Her bliver EM-virksomhedsobligationerne i gennemsnit ratet mere sikre end EM-statsobligationerne. Det skyldes, at de udstedende virksomheder generelt holder til i den mere stabile del af de lande, som indgår i de ledende verdensindeks for EM-obligationer.

Eksempelvis tegner Afrika sig for 12 procent af statsobligationerne, men kun 6 procent af virksomhedsobligationerne – som fortrinsvis er udstedt af virksomheder i det økonomisk veludviklede Sydafrika.

I Asien tegner stabile lande som Hongkong, Singapore og Thailand sig for en større andel af virksomhedsobligationerne, og samlet set har over halvdelen af obligationerne i de ledende indekser for EM-virksomhedsobligationer højeste kreditvurdering (investment grade).

Lav gældsfaktor

Sammenligner man med store amerikanske og europæiske virksomheder, springer den lavere gældsfaktor også i øjnene. Amerikanske og europæiske virksomheder har benyttet de senere års gunstige rentevilkår til i stor stil at låne penge til virksomhedsovertagelser og aktietilbagekøb, som ikke altid vækker jubel blandt obligationsejerne.

Den luksus kan virksomheder placeret i de mere usikre EM-lande ikke tillade sig. De har været vant til at følge en mere forsigtig finansiel strategi og har derfor i gennemsnit lavere gældsætning og højere kontantbeholdning end tilsvarende virksomheder i Europa og USA. Der gør dem alt andet lige bedre rustet til tider med stigende (geo)politisk og økonomisk usikkerhed.

Krise på krise

Men forholdene er netop ikke lige, når man sammenligner Europa og USA med emerging markets. I EM-lande er usikkerhed et rammevilkår. Lad mig blot nævne kriser i Mexico (1994), Asien (1997), Rusland (1998), Argentina (2001), flere kriser i Brasilien og senest Venezuela (2017). En sådan trackrecord burde indikere, at langt flere virksomheder i EM-lande misligholder deres obligationer end i Europa og USA.

Men det er faktisk ikke tilfældet, hvilket nedenstående graf illustrerer. Det skyldes, at internationale investorer grundlæggende er mere skeptiske over for EM-virksomheder og derfor kræver højere kvalitet for at bide til bolle. Den lavere gældsætning giver en buffer, og det samme gør de senere års generelt stigende vækst og pæne råvarepriser.

Risikoen for oversvømmelse

Den høje vækst i markedet for EM-virksomhedsobligationer rummer en risiko for, at markedet oversvømmes. Den stigende interesse fra internationale investorer parret med lokale investorers investeringer i deres nationale stoltheder (og en mere stabil valuta end deres egen) har dog hidtil kunnet absorbere udbuddet.

Det er dog ikke hele forklaringen. En stigende andel af de nye udstedelser er nemlig møntet på refinansiering af allerede udestående obligationer, og de samlede betalinger fra virksomheder til investorer (kuponer, udløb og tilbagekøb) er nu på samme niveau som det, der bliver udstedt.

Udsigterne for EM-virksomhedsobligationerne hænger tæt sammen med udsigterne for den globale vækst samt udviklingen i råvarepriserne. Stabil eller stigende vækst er fundamentalt set godt for EM, mens udsigterne til en global handelskrig er dårligt nyt, uanset om det gælder aktier, stats- eller virksomhedsobligationer.

I løbet af 2017 har vi rebet sejlene i vores EM obligationsporteføljer, da vi ser en risiko for stigende uro på markederne. Globale kreditmarkeder er isoleret set ikke billige, men de tilbyder fortsat en højere rente end europæiske og amerikanske statsobligationer. Vi forventer, at der i løbet af 2018 vil opstå gode investeringsmuligheder, hvis markederne i perioder oplever tilbagefald, for eksempel som følge af yderligere gnidning i den globale frihandel.

BankInvest forvalter EM-virksomhedsobligationer for 9,3 milliarder kroner, heraf godt to tredjedele på vegne af pensionskasser og andre institutionelle investorer i ind- og udland.

Kommentér dette blogindlæg herunder