”There’s something rotten in Denmark” fastslog den amerikanske Fox Business-kommentator Trish Regan i august i et meget omtalt indslag, der sammenlignede Danmark med det forarmede Venezuela.

Danmark er et socialistisk mareridt, hvor alle arbejder for staten, og de unge bliver betalt for at tage en uddannelse, som ingen gennemfører, fordi de hellere vil åbne cup cake-cafeer, lød svadaen fra den prisbelønnede tidligere CNBC- og Bloomberg-reporter.

Heldigvis står Regans bandbulle i skærende kontrast til opfattelsen hos den del af hendes mange millioner seere, der både kan læse og regne. Internationale investorer nærer urokkelig tillid til vores angiveligt socialistiske planøkonomi. Det giver sig udtryk i en glubende appetit på danske obligationer, som har sømmet rentekurven fast til gulvbrædderne.

For et år siden forventede jeg svagt stigende renter i løbet af det kommende år. Det er ikke sket – renten ligger stort set fladt, og selv om man kan ane tendenser til stigning i den korte rente, kommer det til at gå langsomt med at få sat renterne op.

Bekymringer nok

Der burde ellers være bekymringer nok til at rokke ved den danske rentebåd.

For det første ser vi vigende interesse for realkreditobligationer hos de traditionelle indenlandske storaftagere. Pensionskasserne har i de senere år droslet ned for traditionelle obligationer til fordel for vindmølleprojekter, ejendomsfonde og andre alternative investeringer. Og pengeinstitutterne har, blandt andet som en konsekvens af skærpede kapitalkrav fra myndighederne, også set sig nødsaget til skære ned på deres obligationsbeholdninger.

Det svækker alt andet lige efterspørgslen, og vi har da også haft mindre damp på obligationskedlerne i år. Den største ændring er udlandets faldende iver efter at købe fleksobligationer og korte danske statsobligationer.

Den kølnede interesse skyldes primært, at den amerikanske statsrente er steget løbende over de seneste 12 måneder. I dag er en kort amerikansk obligation en bedre ’byttehandel’ for en amerikansk investor – som ellers sidste sommer fik et halvt procentpoint i (valutasikret) merrente ved at købe en AAA-ratet kort dansk fleksobligation.

Alligevel er de korte danske fleksobligationer ikke faldet nævneværdigt i pris, hvilket skyldes, at danske boligejere i stor stil er søgt over i fastforrentede lån. Det mindsker udbuddet af fleksobligationer og holder dermed kurserne oppe og renten nede.

Enorm appetit

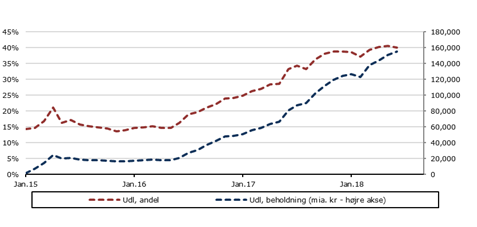

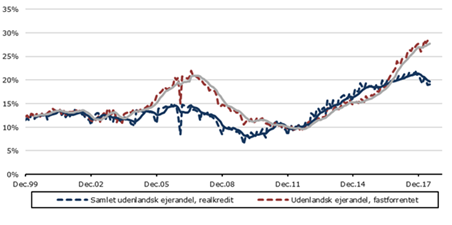

De lange obligationer er en anden snak. Når vi taler de lange 30-årige konverterbare realkreditobligationer med en kupon på 2 procent, er den udenlandske appetit enorm; det er i høj grad udenlandske investorer, der sørger for, at danske boligejere kan optage fastforrentede 2-procents lån til tæt på kurs 100. Det er nemlig i stadig stigende grad udenlandske investorer, der køber danske konverterbare realkreditobligationer, som de to figurer her viser:

- Udlandets beholdning og andel af 30-årige konverterbare realkreditobligationer

- Udlandets ejerandel generelt og på konverterbare realkreditobligationer

Udenlandske obligationsinvestorer har simpelthen taget over, hvor danske banker og pensionskasser har sluppet, og det holder den danske rente i bund.

ECB lukker låget

Men hvad så med udfasningen af Den Europæiske Centralbanks obligationsopkøbsprogram, det såkaldte QE-program? Det burde vel skubbe de europæiske og dermed indirekte også de danske renter markant i vejret, når Europas største pengekasse til nytår smækker låget i?

Vi tvivler.

ECB har købt statsobligationer, realkreditobligationer (covered bonds) og virksomhedsobligationer fra eurozonen. Og selv om de har slugt 30-40 procent af udbuddet af realkreditobligationer, er det et forholdsvis lille marked. Vi oplevede en tysk auktion i foråret, hvor ECB overraskende holdt sig væk som et forvarsel om nye tider. Afbuddet gav kun en mindre korrektion, og generelt virker det, som om ECB’s købestop er indregnet i priserne.

En halv kylling

Så hvad skal der til, for at investorerne kapper fortøjningen til den sikre danske havn?

Det logiske svar er: højere renter andre steder. Det får du til overflod i Venezuela! Men hvis du også vil være sikker på at have en formue i morgen, skal du hedde Trish Regan for at slette Danmark fra listen over mere oplagte alternativer i en geopolitisk ustabil verden.

Stigende inflation i Europa kan selvfølgelig rykke på rentebilledet, men intet tyder på det. Kerneinflationen er krøbet en anelse op til nu 1,0 procent, men er endnu et stykke fra ECB’s mål om 2,0 procent.

Det kan de kun drømme om i det hyperinflationshærgede Venezuela, hvor pengesedlerne vejer mere end fuglen, når du vil købe en halv kylling. Medmindre kyllingen har spist af Trish Regans hånd, for sammenligningen mellem Danmark og Venezuela indeholder ikke fugls føde.

Det er faktisk svært at finde to lande, der lige nu er mere forskellige, når det kommer til investorernes tillid.

Af Christian Meyersahm, seniorporteføljeforvalter for danske obligationer i BankInvest

Kommentér dette blogindlæg herunder