De færreste havde indtil for nylig hørt om Stephen Moore, som den amerikanske præsident, Donald J. Trump, forleden indstillede til et af de to ledige sæder i Den Amerikanske Centralbank, FED’s, daglige ledelse, board of governance. Nomineringen var utraditionel – selv for Trump, der fire gange tidligere har fulgt traditionen med at besætte ledige nøgleposter i FED med økonomer med tung pengeteoretisk ballast. Men ikke denne gang.

Den tidligere Wall Street Journal-redaktør Stephen Moore har ganske vist en økonomigrad på cv’et. Men sammenlignet med de kompetencer, som normalt kræves for at kunne bringe viden til FED-bordet i de komplicerede rentediskussioner, er Moore en letvægter.

Indstillingen bliver ikke mindre farverig af en gammel skattesag fra Moores fortid. Meget tyder dog på, at indstillingen glider igennem det republikansk dominerede senat, også selv om Trumps oprindelige kandidat til det andet ledige sæde, den mindst lige så utraditionelle Herman Cain, trak sig hen over påsken efter at være blevet undsagt af flere republikanske senatorer. Den indstilling var trods alt for stærk kost.

Mens vi afventer, hvem Trump vil sende på banen i stedet for Cain, tyder meget altså på, at Trump får placeret mindst én mand i FED’s ledelse, som vil kunne lægge yderligere pres på den ‘irriterende’ Jerome Powell. Moore mener ligesom Trump, at FED bør sænke renterne og genstarte den seddelpresse, som snurrede flittigt under Obamas første periode.

De uafhængige centralbankers korte historie

Ideen om uafhængige centralbanker er forholdsvis ny i international sammenhæng. I USA fik centralbankerne mere magt over pengepolitikken efter depressionen i 1930’erne, men politikerne slap ikke kontrollen helt, og både præsidenterne Johnson og Nixon var kendt for at presse FED.

I 1970’erne gav Kongressen FED det mandat, som fortsat er styrende, nemlig at stræbe efter maksimal beskæftigelse, stabile priser og moderate renter.

Det lykkedes FED-chef Paul Volcker op gennem 80’erne at inddæmme inflationen, og selv om en stram pengepolitik medførte voldsom kritik fra Reagan-administrationen, lagde det grunden til de kommende års stabile økonomiske vækst i USA – og befæstede FED’s uafhængighed.

Inspireret af erfaringerne fra USA fik Bank of England sin uafhængighed i 1997, mens Den Europæiske Centralbank har været uafhængig siden etableringen i 1998.

Taberklubben

Ordet ‘periode’ er nøgleordet her. Siden 2. verdenskrig har kun tidligere vicepræsidenter som Bush (senior), Ford og Johnson samt den demokratiske parentes Jimmy Carter kikset genvalget. Den taberklub vil Trump ikke være medlem af, og derfor sætter han alt ind på at holde den økonomiske gryde i kog frem til valget i 2020.

Lavere renter og nye støtteopkøb vil være kærkommen økonomisk epo med næstengaranti for et nyt asset rally – men også med alvorlig fare for løbsk inflation på lidt længere sigt.

Alt det ved Powell udmærket, men som chef for en uafhængig amerikansk centralbank skal han ‘kun’ koncentrere sig om tre ting: Sikre stabil inflation, arbejde for maksimal beskæftigelse og understøtte den finansielle stabilitet.

Centralbankernes kongedisciplin – prisstabilitet – har han styr på med en kerneinflation på ca. 2 procent. Arbejdsmarkedet strutter af velvære med en ledighedsprocent på under 4. Det amerikanske finansielle system er i langt bedre forfatning end for 10 år siden. Derfor er det også svært at se rimeligheden i Trumps krav om pengepolitiske lempelser.

FED’s problem

FED er dermed den af de ledende centralbanker, som har løst sin opgave bedst siden finanskrisen. Men Jerome Powell ved også, at FED ikke står på den samme uantastede uafhængighedssokkel, som skiftende centralbankchefer opbyggede i 80’erne og 90’erne, da det med tålmodighed lykkedes dem at afvikle datidens inflationssamfund.

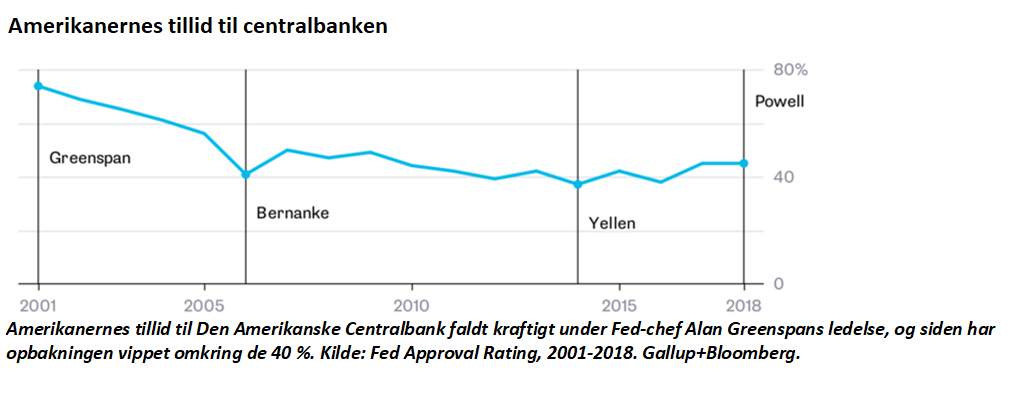

Redningsaktionerne efter finanskrisen efterlod mange almindelige mennesker med indtrykket af en centralbank, der holdt hånden over den finanssektor, som var skyld i krisen og stigende ulighed.

Der er dem, der mener, at folk som Moore og Cain repræsenterer et friskt pust i en selvfed og elitær organisation – et billede, som Powell forsøger at gøre op med. Derfor er FED mere kommunikerende end nogensinde før, og Powell er den første centralbankchef, der kan forklare FED’s beslutninger i et sprog, som almindelige mennesker rent faktisk forstår.

Kan Powell overleve Trump?

Men er løbet kørt? Er FED ved at blive halehæng til Trump?

Nej, der er vi slet ikke endnu. Der er måske nok pirket lidt til bekymringsbarometeret, men selv med to Trump-marionetter i FED’s ledelse, vil det stadig være flertallet og de fagligt funderede diskussioner, der sætter kursen. I hvert fald frem til 2022, hvor Jerome Powells første embedsperiode udløber. Sidder Trump fortsat i det ovale værelse til den tid, skal Powell nok se sig om efter andet arbejde, og udpegningen af hans afløser vil få hele finansverdenen til at holde vejret. Vælger Trump en chef, som for alvor sætter spørgsmålstegn ved FED’s uafhængighed, kan det udløse en panikreaktion, som vil få den stik modsatte effekt af det, der var Trumps intention.

Sporene skræmmer

Sporene fra udviklingen i andre dele af verden bør skræmme. Et aktuelt rædselsscenario er Venezuela, hvor uhæmmet pengeproduktion dekreteret af præsidenten har udløst hyperinflation.

Men også andre steder siver uafhængigheden og dermed tilliden til den finansielle stabilitet. I Japan besluttede Bank of Japan i 2013 at koordinere sin politik med regeringens. I Indien har regeringen frataget Indiens Reserve Bank en del af de regulatoriske beføjelser. I Tyrkiet har præsident Erdogan i et forsøg på at bekæmpe inflationen gentagne gange presset centralbanken til at sænke(!) renten, en noget alternativ form for inflationsbekæmpelse. I Pakistan, Rusland, Nigeria og Thailand er centralbankerne også under mere eller mindre politisk kontrol.

ECB har brugt krudtet

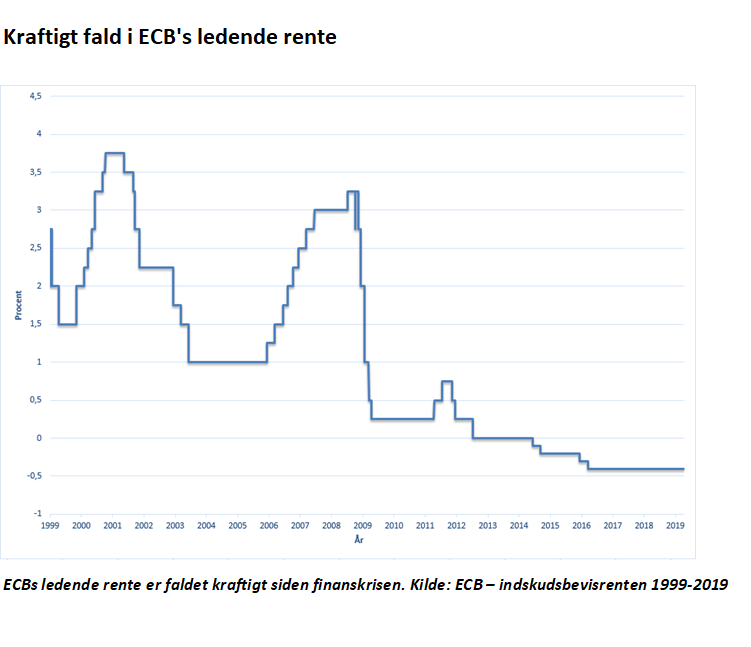

Den Europæiske Centralbank, ECB, er også under beskydning. Her er det ikke politikerne, der leverer ammunitionen. Til gengæld er ECB’s situation langt mere alvorlig end FED’s. ECB er nemlig løbet tør for krudt.

Flere års opkøbsprogrammer har ikke for alvor kunnet sparke gang i hverken vækst eller inflation, og med en rente på -0,4 procent er det våben også fyret af. ECB’s ledelse må være meget ukomfortabel med en vækst under 1 procent, en kerneinflation på omkring 1 procent samt notoriske minusrenter.

Centralbankchef Mario Draghis forsikringer i forrige uge om, at ECB har meget mere at skyde med, klinger hult. Der er gået ‘ulven kommer’ i retorikken, for det udhuler naturligvis troværdigheden, når man gang på gang varsler stigende renter, der aldrig kommer.

Reformer søges

Løsningerne er svære at få øje på. ECB kan låne bankerne billige penge, i håb om at de låner dem videre ud. Der mumles også om muligheden for at reducere de negative effekter på bankernes profitabilitet, som det lave renteniveau medfører, men vi snakker marginaler.

Udfordringerne er strukturelle. Eurozonen mangler reformer, der kan løfte produktiviteten, og der bliver født for få børn. Til gengæld er der mange bedsteforældre til at passe dem.

Draghi får nu heller ikke megen hjælp. Hvor Trump i USA appellerer til centralbanken, ser vi den omvendte situation i Europa. Her er det centralbankchefen, der jævnligt klager over politikernes manglende reformvilje. Det er især Tyskland, Draghi hentyder til. Den meget konservative tyske finanspolitik har fået de offentlige sparebøsser til at bugne, men pengeparkering skaber ikke vækst.

Færre ledige i Europa

Har ECB fejlet siden finanskrisen? Nej, der er også vigtige lyspunkter, først og fremmest beskæftigelsen. Arbejdsløsheden falder over hele Europa. Selv i svage vækstlande som Grækenland, Spanien og Italien ser vi betydelige fald i arbejdsløsheden, og selv om udviklingen slet ikke kan sammenlignes med den bundsolide udvikling i Danmark og Tyskland med fuld beskæftigelse og en god konjunktursituation, peger pilen den rette vej. Spørgsmålet er bare hvor længe.

Det næste chok

Store dele af euroområdet er nemlig dybt forgældet både offentligt og privat. Kommer der et eksternt chok i form af handelskrig med USA, stigende oliepriser eller kinesisk recession, kan det blive meget kritisk.

Ingen af disse chokscenarier er dog lige nu specielt sandsynlige, og faktisk bør situationen i eurozonens egen baghave lige nu vække større bekymring.

Kort før påske nedjusterede italienerne således væksten fra 1,0 til 0,1 procent. Kerneinflationen ligger på 0,3 procent, gælden er tårnhøj, og alene renteudgifterne æder 3-4 procent af Italiens bnp hvert år. Der skal ikke megen sneboldseffekt til, før investorerne bliver nervøse; ECB er slet ikke i en situation, hvor de bare kan begynde at købe italienske statsobligationer igen.

ECB har mistet sit pengepolitiske støttepotentiale, og er man i tvivl om, hvad det kan få af konsekvenser, kan man blot skele til Japan. Her har centralbanken over årene købt aktiver i et omfang, der får opkøbene i Europa og USA til at blegne. Alligevel ligger den japanske inflation faretruende tæt på den ødelæggende deflation, som Japan før har været inde i. Og som ikke kan udelukkes i Europa.

Så måske er Trumps krav om rentefald og nye opkøbsprogrammer i USA slet ikke så inflationsfarlige, som økonomisk grundteori tilsiger. Mange økonomiske lærebøger er blevet skrevet om siden finanskrisen. Afsnittet om fordelene ved uafhængige centralbanker har dog fået lov at stå.

I hvert fald indtil videre.

LÆS OGSÅ

Kommentér dette blogindlæg herunder