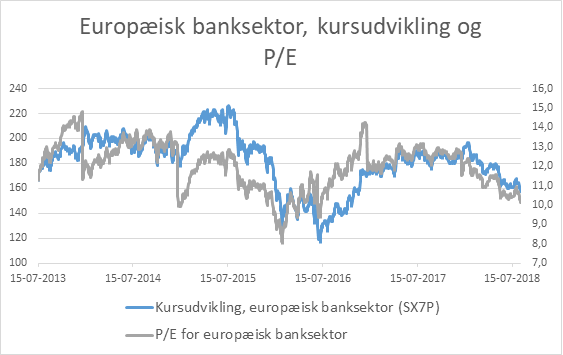

Det har været et trist første halvår for europæiske bankaktier. Målt i danske kroner er de europæiske bankaktier i år faldet med 15 procent, hvilket er 13 procent dårligere end det europæiske aktiemarked som helhed. Bankaktierne er med andre ord blevet væsentligt billigere, og det ses især, når man kigger på aktiemarkedets værdiansættelse af forventningerne til de næste 12 måneders indtjening, som normalt måles i nøgletallet P/E (price earning).

Gennem 2017 var aktiemarkedets investorer villige til at betale, hvad der svarer til 12,5 gange de næste 12 måneders indtjening, og over de seneste 5 år har gennemsnittet ligget på 12 gange indtjeningen.

I dag har investorerne markedet kun lyst til at gange med ca. 10 som udtryk for aktiemarkedets stigende usikkerhed om banksektorens fremtidige indtjeningsvækst.

Kilde: Bloomberg, BankInvest

Bekymringen skal ses, i sammenhæng med at analytikerne har nedjusteret deres forventninger til bankernes indtægter. Den væsentligste indtjeningspost i bankernes regnskab er nettorenteindtægterne, som gennem mange år har været presset af faldende og lave renter, og sådan er det stadig.

2018 bliver efter alt at dømme endnu et år med lav rentemarginal, lav udlånsvækst og dermed skuffende udvikling i nettorenteindtægterne.

Samtidig ligger gebyrindtægterne fra blandt andet handels- og investeringsaktiviteter 5-6 procent under forventningerne, og selv om bankerne har forsøgt at kompensere gennem strammere omkostningsudvikling og lavere kredittab, er der grænser for, hvor meget der kan hentes yderligere på den konto. Den teknologiske udvikling kræver betydelige it-investeringer og kredittabene er efterhånden så lave, at vi snarere må forvente en gradvis omkoststigning i de kommende år.

Nettorenteindtægterne er pejlemærket

Summen af denne udvikling betyder, at investorer, der overvejer at køb bankaktier, kigger stift på udviklingen i nettorenteindtægterne, samtidig med at de skeler til Den Europæiske Centralbank, ECB. For hvis ECB for eksempel beslutter at hæve renten på indskudsbeviser fra -0,4 procent til 0 procent, vil den overskudslikviditet, som bankerne jo ofte placerer i centralbankerne, ikke længere give et negativt rentebidrag.

Højere, korte renter betyder også, at bankerne typisk hæver udlånsrenterne mere end indlånsrenterne, især over for privatkunder. Stigende korte renter vil give bankerne en tocifret indtjeningsvækst, som vil udløse markant højere bankaktiekurser.

Sammenligner man europæiske og amerikanske banker, er det tydeligt, at de amerikanske banker har højere gennemsnitlig indtjeningsevne, og at aktierne er prisfast højere. Rabatten målt som P/E i forhold til det generelle marked er også mindre.

Der er flere årsager til denne forskel, men der er ingen tvivl om, at den forskellige renteudvikling mellem EU og USA spiller en væsentlig rolle. Jo højere de korte renter er, desto højere indtjeningsevne og egenkapitalforrentning ser vi i bankerne.

En stejl rentekurve forstået som forskellen mellem lange og korte renter er også befordrende for indtjeningsudviklingen, men ikke i samme grad som højere korte renter. En stejlere rentekurve og højere lange renter angiver bedre vækstudsigter og gavner normalt handelsaktivitet og udlånsvækst og renteindtjeningen på overskudslikviditeten.

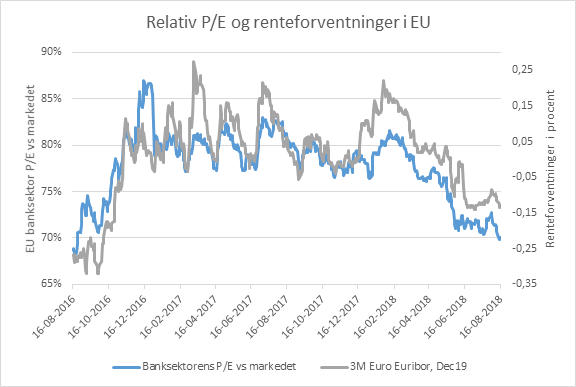

Som nedenstående graf viser, er aktiemarkedets investorer skuffede over de sløje udsigter til stigende korte renter i EU. Fra starten af 2018 forventede markedet, at 3-måneders renten i EU ville være steget med ca. 20 basispoint ultimo 2019. Nu er forventningerne i stedet -14 basispoint.

De lavere forventninger til renten i EU har ikke kun betydet nedjusterede vækstforventninger til bankerne og faldende bankaktiekurser. Banksektoren er også blevet billigere relativt til det brede europæiske aktiemarked. Fra at have handlet med en rabat på 22 procent til det europæiske aktiemarked over de seneste 5 år, er rabatten nu steget til 30 procent.

Relativ P/E og renteforventninger i EU

Kilde: Bloomberg, BankInvest

Forklaringen bag den lavere prisfastsættelse og negative kursudvikling skal findes i globalt aftagende vækstudsigter, der forstærkes af handelskrigen med Kina og den økonomiske og politiske turbulens i Tyrkiet og de heraf mulige negative afledte effekter.

Herudover er kerneinflationen i EU kun 1 procent mod en målsætning på 2 procent, og EU’s arbejdsløshed er fortsat høj. ECB forlængede derfor i juni sit opkøbsprogram af obligationer (det såkaldte QE-program) til udgangen af 2018 i stedet for udgangen af september. Planen for første rentestigning har ECB også udskudt til nu tidligst sommeren 2019.

Derfor må vi samlet set forvente endnu et år med moderat vækst i bankernes indtægter. Sammenkoblet med begrænset mulighed for omkostningsbesparelser og yderligere fald i tab og hensættelser er der risiko for nye nedjusteringer i bankernes indtjening. Dertil kommer ’støj’ fra nye regnskabs- og kapitalregler (IFRS9 og BIS4), der kan fremtvinge stigende hensættelser.

Endelig bekymrer investorerne sig også over den faldende amerikanske rentekurve, forstået som spændet mellem den 10-årige og 2-årige obligationsrente, som nu er faldet til 0,25 procent. Historisk set har en negativ rentekurve medført recession. Det paradoksale er, at investorerne synes mere bekymrede for virkningen på europæisk økonomi og dens banksektor end på den amerikanske. Det kan hænge sammen med, at ECB – modsat amerikanerne – har mere eller mindre opbrugt de pengepolitiske manøvremuligheder, såsom et nyt QE-program eller rentenedsættelser.

Lav pris vækker interesse

Den lavere absolutte og relative prisfastsættelse af bankerne har fået investorerne til at interessere sig lidt mere for især europæiske banker. Første pejlemærke på, om bankerne er blevet for billige, får vi måske på næste ECB-møde i september. Her venter markedet en opdatering fra ECB på renteforventninger og opkøbsprogram. Sandsynligheden for positive nyheder er dog ikke store og afhænger også af, hvordan den tyrkiske situation og handelskrigen udvikler sig.

Plus 42 procent på 3 år

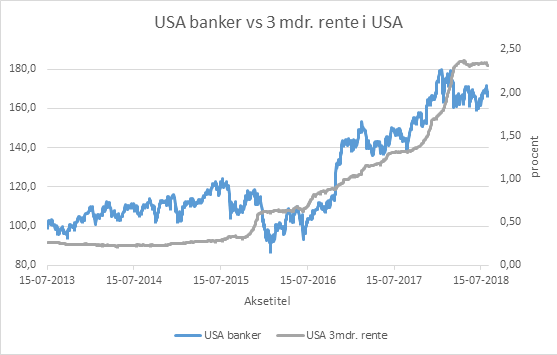

Man kan få en idé om betydningen af rentestigninger for bankernes kursudvikling ved at kigge på udviklingen i USA. Siden den amerikanske centralbank begyndte at hæve renten i slutningen af 2015, har den amerikanske banksektor givet et afkast på 42 procent, mens den europæiske banksektor i samme periode er faldet med 6 procent.

Nedenstående graf viser, hvordan kursen på den amerikanske banksektor har bevæget sig opad, i takt med at den korte rente i USA er steget.

USA-banker vs. 3-månders rente i USA

Kilde: Bloomberg, BankInvest

Det skal dog bemærkes, at den positive sammenhæng mellem bankernes aktiekurser og renteudviklingen kun gælder, indtil bankerne ikke længere kan udvide rentemarginalen på grund af eksempelvis stigende konkurrence, eller når de højere renter begynder at medføre faldende udlånsvækst og stigende kredittab.

Af Jesper Brydensholt, seniorporteføljeforvalter for Basis Globale Aktier i BankInvest

Kommentér dette blogindlæg herunder