Det er nu 2 år siden, at briterne stemte sig ud af Den Europæiske Union, og siden da har verden oplevet en lind strøm af geopolitiske konflikter og politiske omvæltninger.

Ud over brexit er Donald Trump blevet valgt som USA’s 45. præsident. Der har desuden været valg i EU’s tre største økonomier: Tyskland, Frankrig og Italien. Vi har oplevet et kupforsøg i Tyrkiet. Nordkorea har udviklet et interkontinentalt missil, og borgerkrigene i Syrien og Ukraine er fortsat ikke afsluttet. I Brasilien er præsidenten blevet afsat på grund af massiv korruption, og nabolandet Venezuela befinder sig – på trods af verdens største oliereserve – i en dyb økonomisk og humanitær krise. Og senest har USA indført importtold og truer både Europa og Kina med en decideret handelskrig.

Det er fuldt forståeligt, hvis man som investor er nervøs. Men sagen er, at selv om disse begivenheder dominerer mediebilledet, så er de ikke afgørende, når det gælder det langsigtede investeringsafkast. For hvis vi vender blikket mod finansmarkederne og global økonomi, så har udviklingen – til manges overraskelse – været overvejende positiv.

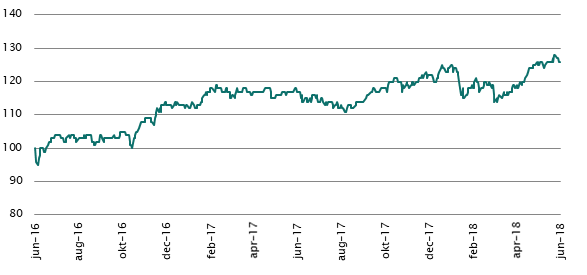

Verdensøkonomien voksede med 2,5 procent i 2016, 3 procent i 2017 og forventes at vokse med 3,5 procent i 2018 – den højeste vækstrate siden 2011. Aktiemarkedet har også haft nogle gode år. Siden brexit er det globale aktiemarked steget med hele 25 procent, se figur 1.

Figur 1

Det globale aktieindeks siden brexit

Kilde: Bloomberg

Note: Indeks 100 målt i DKK per 23. juni 2018

Samtidig har de daglige kursudsving været usædvanligt små. VIX-indekset, også kaldet frygtens indeks, nåede i 2017 et historisk lavpunkt. Konflikt, protektionisme og politisk ustabilitet har altså ikke været nok til at slå hverken økonomien eller finansmarkederne ud af kurs, og det er der ikke noget udsædvanligt ved.

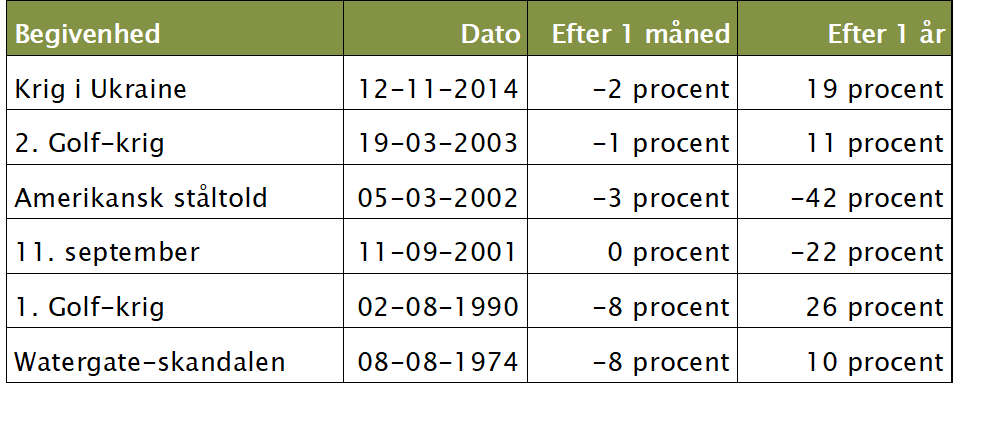

For når vi undersøger markedsreaktionerne ved andre historiske begivenheder, for eksempel da USA indførte ståltold i 2002, de to Golf-krige, 11. september og Watergate-skandalen, er der på kort sigt en negativ reaktion, se figur 2.

Men på længere sigt forsvinder effekten. Her er det nemlig de økonomiske fundamentaler, det vil sige renteniveauet, virksomhedernes indtjening og den økonomiske vækst, der dikterer udviklingen.

Figur 2

Afkast for S&P 500. Udviklingen på aktiemarkedet efter udvalgte begivenheder

Kilde: Bloomberg

Optakt til handelskrig

Det betyder desværre ikke, at vi bare kan ignorere Trumps trusler om handelskrig. Told påvirker direkte den økonomiske aktivitet, og derfor ser vi også faldende aktiekurser, hver gang Trump kommer med nye trusler. Der er dog kun tale om mindre kursfald, og i indeværende år er aktiemarkedet stadigvæk oppe med knap 5 procent.

Indtil videre forventer investorerne, at truslerne forbliver trusler. Men skulle truslerne blive til virkelighed, så vil der straks være uro på finansmarkederne.

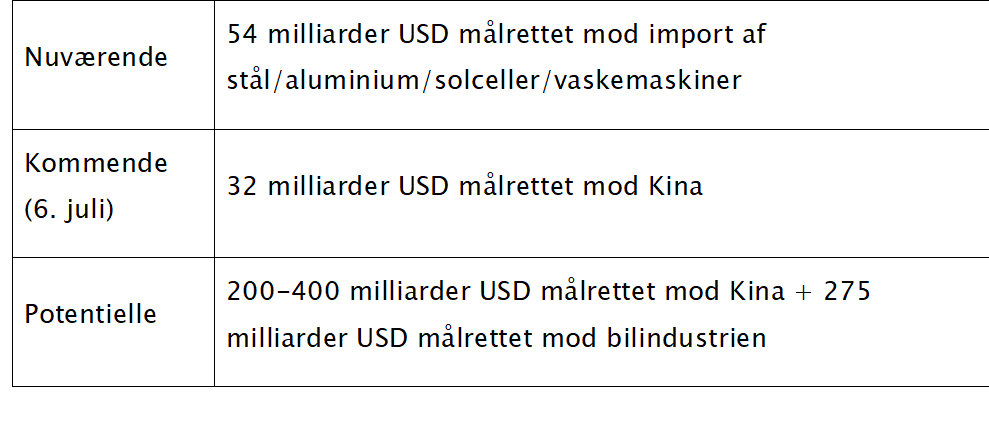

Sidste år importerede USA for 2.900 milliarder USD, hvoraf 54 milliarder (2 procent) i dag er ramt af told, herunder stål og aluminium. Den 6. juli vil import for yderligere 32 milliarder bliver ramt af told, se figur 3. Det er stadig en dråbe i havet.

Figur 3

Trumps told

Kilde: Maj Bank

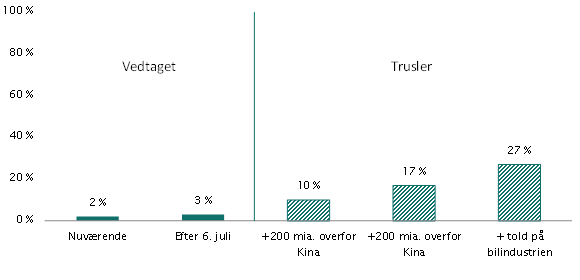

Men måske er Trump ikke færdig. Han har i hvert fald truet med yderligere told på kinesiske varer samt told målrettet mod bilindustrien. Hvis det bliver realiseret, vil mere end en fjerdedel af importen været belagt med told, se figur 4.

Det lyder umiddelbart usandsynligt, da toldsatser på det niveau vil ramme den amerikanske forbruger. Man skal huske, at importtold i sagens natur er en skat på amerikanske virksomheder. For at kompensere for den ekstra skat vil virksomhederne hæve priserne, så det i sidste ende er forbrugerne, der betaler.

Figur 4

Amerikansk import belagt med told (procent af total)

Kilde: J.P. Morgan

En ting er dog økonomisk logik, og toldsatser er bestemt ikke et nyt fænomen. USA har igennem mange årtier – uden held – forsøgt at beskytte deres skrumpende stålindustri. Ligeledes beskyttede man i 80’erne de amerikanske bilproducenter mod konkurrencen fra Japan – et initiativ, som Trump faktisk støttede offentligt, og som i sidste ende fik japanske bilproducenter til at bygge fabrikker i USA.

I analysen af en potentiel handelskrig må man også tage højde for Trumps evne til gentagne gange at skifte holdning. Husk, hvor hurtigt det gik i forhold til Nordkorea og Kim Jong-un. For under 1 år siden truede Trump med atomkrig, mens han i dag fortæller, at de to ledere har et fremragende forhold.

Investorreaktion

Så det nytter i hvert fald ikke, at man køber og sælger sine aktier i takt med Trumps twitterbeskeder. Det gælder som altid om at holde transaktionsomkostningerne til et minimum.

Til gengæld er det vigtigt med en global portefølje med eksponering til både USA, Europa og Asien. En handelskrig eller lignende politiske begivenheder rammer ofte enkelte lande eller sektorer, og derfor gælder det om at sprede sin risiko.

I Maj Bank anbefaler vi aktuelt, at man undervægter aktier. Det betyder, at man bør sigte efter en aktieandel i porteføljen, som er en anelse under ens langsigtede målepunkt. Argumentet for denne anbefaling er, at vi forventer en midlertidig nedgang i den globale vækst – uden relation til en potentiel handelskrig. Men får vi en handelskrig, vil det blot lægge en yderligere dæmper på væksten.

Af Invest Jeppe Christiansen, direktør i Maj, og Mikkel Langmack, cheføkonom i Maj Bank

Kommentér dette blogindlæg herunder