Italiens regering lægger op til en mere ekspansiv finanspolitik end tidligere ventet. Det har ført til en voldsom stigning i renterne på italienske statsobligationer. Retorikken mellem Rom og Bruxelles bliver stadig skarpere. Senest har vi hørt Ligaens leder og vicepremierminister Matteo Salvini, kalde EU-Kommissionens formand, Jean-Claude Juncker, og EU-bureaukratiet for ”Europas største fjende”.

Men et kompromis venter sandsynligvis forude. Regeringens budgetplan lægger faktisk op til en klar reduktion i gælden i forhold til bruttonationalproduktet (bnp) i de kommende år. Investorerne på finansmarkederne har dog ikke megen tillid til det, og risikoen er, at Italien ryger ind i en negativ gældsspiral. Den italienske statsgæld er seks gange større end den græske og vil ikke blive løftet af resten af euroområdets medlemmer eller Den Europæiske Centralbank (ECB).

BankInvest vurderer imidlertid fortsat, at risikoen for et italiensk farvel til euroen er ekstremt lav. Omkostningerne vil i givet fald være voldsomme, og der er ikke folkelig opbakning til et ’italexit’.

Italienske obligationsrenter på vej mod 4 procent

Den unge italienske regering bestående af Femstjernebevægelsen (M5S) og Ligaen (Lega), har for nylig fremlagt et overordnet budgetforslag, der sprænger EU’s tolerancetærskler.

Finansminister Giovanni Tria havde ellers i en periode signaleret, at budgetunderskuddet for 2019 ikke ville blive større end 1,6 procent af bnp. Men det gældende forslag indebærer et anslået underskud på 2,4 procent af bnp. Forskellen lyder måske ikke af meget, men siden euroområdets statsgælds- og bankkrise i 2010-12 har finansmarkederne haft stort fokus på stabiliteten i de italienske offentlige finanser. Og med en statsgæld på over 130 procent af bnp er det afgørende, at der er en troværdig plan for at nedbringe gældsbyrden gradvist.

Alternativet – en trinvis stigning i gælden – vil med stor sandsynlighed føre til en situation, hvor landet ikke længere vil kunne honorere sine forpligtelser.

Græsk model kan ikke anvendes

Grækenlands gældskrise blev afhjulpet af en gældsrestrukturering, herunder ekstremt lempelige rentevilkår og længere afbetalingshorisont, fra eurosystemet. Men det står rimelig klart, at en tilsvarende italiensk situation ikke vil kunne håndteres.

Den aktuelle italienske statsgæld er ca. seks gange større end den nuværende græske. Opkøb fra ECB er teoretisk set en mulighed – det har været realiteten siden 2012. Men ECB og Italien er sandsynligvis hinsides det punkt, hvor direkte massive støtteopkøb i italienske statsobligationer vil kunne forsvares politisk.

Tyskland har været særdeles kritisk over for de hidtidige QE-opkøbsprogrammer og vil næppe acceptere en ren monetær finansiering af det italienske statsunderskud. ECB har i øvrigt klart meddelt, at QE-opkøbene vil ophøre ved årsskiftet.

Italien står nu i en situation, hvor finansmarkederne udtrykker en voksende usikkerhed om landets finansielle udvikling.

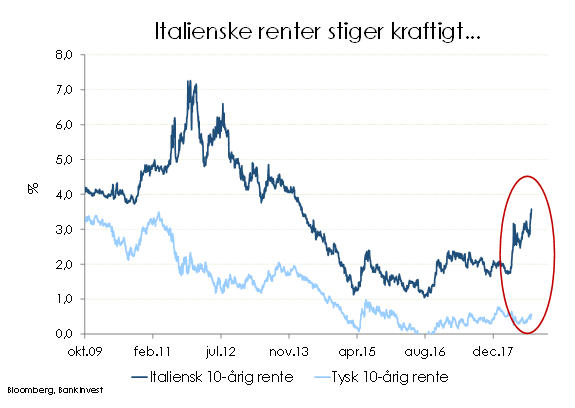

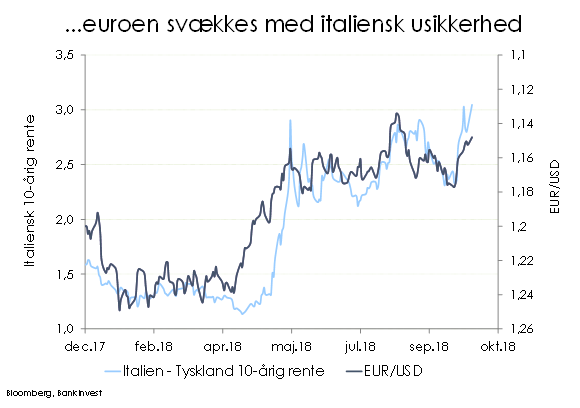

De 10-årige italienske statsrenter ramte for få dage siden 3,7 procent, se venstre figur herover. Niveauet er langt over den 1 procent, vi var vidne til så sent som i 2016. Renterne er kravlet op på over halvdelen af kriseniveauet på 7,25 procent i 2011.

Det er også tydeligt at se, at den finansielle usikkerhed i Italien ikke blot er isoleret til Italien: Den fælles valuta er svækket, jf. højre figur herover, der viser udviklingen i EUR mod USD sammen med renteforskellen mellem Italien og Tyskland. Tilbage i foråret 2018 kostede 1 EUR 1,25 USD; nu er niveauet dykket ned mod 1,14.

Der er selvfølgelig også andre faktorer i spil her. Federal Reserve er i gang med at sætte renten op, mens ECB holder et stabilt renteniveau. Det støtter USD. Men det italienske problem presser euroen yderligere.

Planen er at reducere gælden – men holder den?

Den italienske regering har ikke været upåvirket af den stigende rente på statsobligationer. I sidste uge blev budgetforslaget simpelthen justeret således, at de forventede underskud for 2020 og 2021 blev reduceret fra 2,4 procent hvert år til henholdsvis 2,1 procent og 1,8 procent af bnp. Det har imidlertid ikke stoppet rentestigningerne.

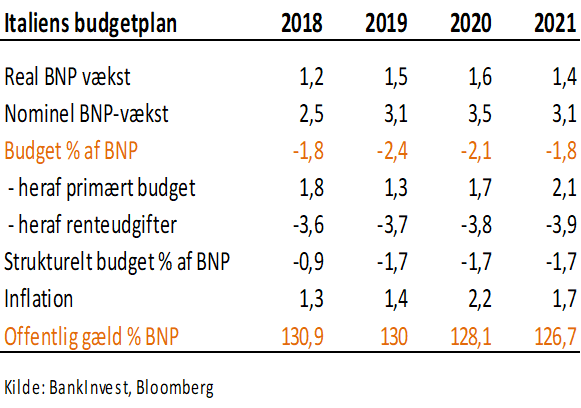

Den foreliggende budgetplan og forudsætningerne kan sammenfattes i en række hovedstørrelser, jf. tabellen. Planen indebærer faktisk en klar reduktion i gælden i forhold til bnp, nemlig fra 130,9 procent i 2018 til 126,7 procent i 2021. Det er isoleret set positivt.

Man kan heller ikke kalde budgetunderskuddet for ødselt. Der er nemlig tale om, at regeringen vil fortsætte med et primært budgetoverskud (budgettet korrigeret for renteudgifter) på henholdsvis 1,3 procent, 1,7 procent og 2,1 procent af bnp i 2019, 2020 og 2021. Det samlede budgetunderskud havner i minus på grund af de meget store renteudgifter på estimeret 3,7 procent, 3,8 procent og 3,9 procent af bnp i de kommende 3 år.

Usikkerheden ligger i antagelserne. Forventningen, at Italiens økonomi vil vokse relativt hurtigt i nominelle termer, blafrer i vinden. Realvæksten ventes at ligge noget over niveauet for de senere år, ligesom inflationsraten også ventes at ligge noget højere. Det betyder, at Italiens bnp i løbende priser (nominelle bnp) i budgetplanen ventes at stige 3,1 procent, 3,5 procent og 3,1 procent i perioden 2019-21. Og det er afgørende for prognosen om, at gælden vil falde i forhold til bnp, der netop opgøres i nominelle termer.

Hvad nu, hvis Italiens nominelle bnp kun vokser 2 procent om året? Når alt kommer til alt, er det nominelle bnp i perioden 2009-2018 kun vokset ca. 1,3 procent p.a. Forudsat 2 procent (det kunne være i form af realvækst på 1 procent og inflation på 1 procent) og forudsat at prognosen for budgetunderskuddet holder, så viser BankInvests beregninger, at gælden i forhold til bnp stort set vil være uforandret (et fald fra 130,9 procent i 2018 til 129,3 procent i 2021).

Og hvad nu, hvis rentebyrden samtidig bliver noget større? Renterne er p.t. kraftigt stigende. Hvis renteudgifterne bliver eksempelvis 50 procent højere end budgetteret, vil gælden vokse til ca. 135 procent af bnp i 2021.

Forskellene synes måske ikke ret store, men det er retningen, der tæller. Italien risikerer at havne i en tillidskrise på de finansielle markeder, hvor renterne stiger og øger gælden uholdbart. Stigende renter vil selvfølgelig også ramme den økonomiske vækst og banker med store beholdninger af italienske statsobligationer.

En yderligere problematik ligger i, at kreditvurderingsbureauerne holder øje med den italienske stat. Italiens langsigtede rating risikerer at blive nedjusteret én grad fra BBB/Baa2 fra S&P og Moody’s til BBB-/Baa3. Skulle ratingen havne under det niveau, vil den italienske statsgæld havne i high yield-segmentet. Mange investment grade-obligationsfonde vil da blive tvunget til at sælge ud af obligationerne, hvilket kan bidrage til at sende renterne endnu mere til vejrs.

Kompromis forude mellem EU og Italien

Budgettet skal præsenteres for EU-Kommissionen senest 15. oktober i alle detaljer. Herefter følger et par uger, hvor kommissionen kan komme med henstillinger. Budgettet skal endelig godkendes i det italienske parlament til december. Her på kort sigt er der således usikkerhed om, hvor den endelige budgetplan havner henne.

Er EU-Kommissionen parat til at lægge pres på Italien i en tid, hvor en populistisk regering lægger op til mere selvstændighed og kritiserer EU kraftigt? Vil regeringen igen tage finansmarkedernes reaktion alvorligt og reducere de planlagte budgetunderskud en gang til?

Der er tale om en vanskelig politisk balancegang mellem på den ene side at sikre, at renteudgifterne på statsgælden ikke bliver for store, og på den anden side at levere på dele af de løfter, der blev udstukket under forårets valgkamp: En form for borgerløn/kontanthjælp til dem med de laveste eller ingen indtægter, bedre pensionsvilkår og lavere skatter.

Efter BankInvests opfattelse kommer den italienske regering ikke uden om at respektere det grundlæggende vilkår, at finansieringen af statens finanser vil ske til markedsvilkår. Finansminister Tria vil gå ind i kampen med EU-Kommissionen med udgangspunkt i den foreliggende plan, men der vil højst sandsynligt blive firet fra begge sider for at nå et kompromis. I en tid med brexit og polarisering har EU ikke incitament til at presse Italien for hårdt. Og Italien har ikke interesse i at stå alt for stejlt. Hvorfor? Fordi regningen falder prompte i form af en højere finansieringsrente. Det rammer i sidste ende den almindelige italieners pengepung. Den italienske regering ved også, at der ikke er opbakning blandt befolkningen til at udtræde af euroen og har også tilkendegivet, at det ikke er på tale.

BankInvest forventer, at EU vil blåstemple en budgetaftale i løbet af oktober/november, og alene dette vil kunne presse renten delvist ned igen. Dette scenario forekommer langt mest sandsynligt.

Men intet er givet, når det gælder den nye italienske regering, og selvfølgelig er der en lille, men ubehagelig sandsynlighed for, at Italien fortsætter på slingrekurs.

Kommentér dette blogindlæg herunder