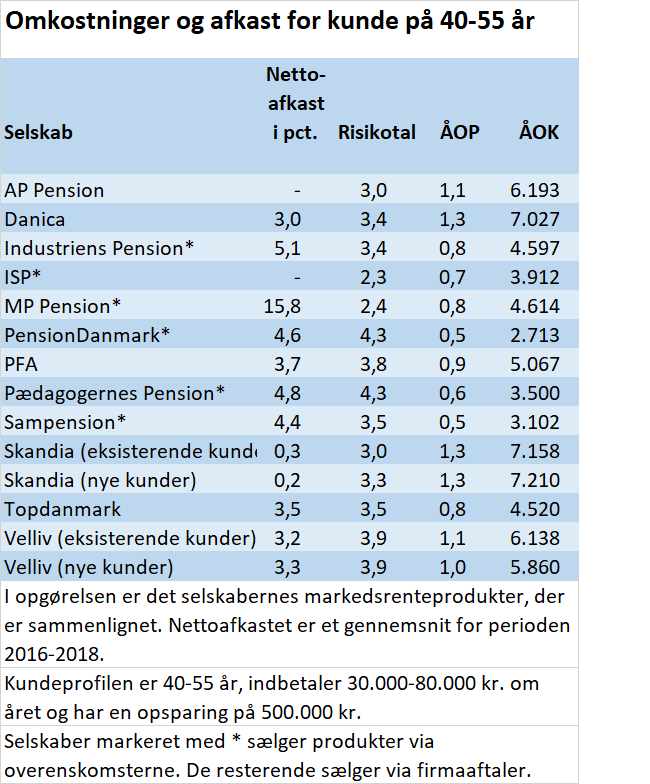

Det koster mere end dobbelt så meget om året at være kunde i det dyreste pensionsselskab i forhold til det billigste. Mere præcis er Danske Banks Danica det dyreste selskab med 7.027 kr. om året mod PensionDanmarks ordning, der koster bare 2.703 kr. for modelkunden, der er 40-55 år.

Tallene indberettes her af selskaberne selv og samles af brancheorganisationen Forsikring & Pension i instrumentet Fakta om Pension. Det er derfor den mest skudsikre prissammenligning på pensionsmarkedet. I en tid med lave afkastforventninger og nulrenter er omkostningerne måske det bedste mål for, hvor meget der i sidste ende kommer til at stå på kundens opsparingskonto.

Det skal dog retfærdigvis nævnes, at en gruppe af Skandia-kunder, som er købt af AP Pension, i sammenligningen koster en knivspids mere end Danica med en pris på 7.158 kr. AP Pension selv er imidlertid heller ikke for billig. Her er de årlige omkostninger 6.193 kr., hvilket gør AP Pension til det fjerdedyreste i branchen. Det næstbilligste selskab er Sampension med et prisskilt på 3.102 kr. om året. Sammenligningen tager udgangspunkt i markedsrenteprodukterne.

Der er altså kolossale prisforskelle, og medregnes det, at pensionsordninger løber over 30-40 år og er udsat for renters rente, så er konklusionen, at det i sidste ende kan koste en pensionsopsparer mere end hundred tusind kroner at være i det dyreste selskab i forhold til det billigste. Samtidig er høje omkostninger så absolut ingen garanti for, at man får et højere afkast. Kunderne betaler nemlig løbende en fast procentdel af opsparingen i omkostninger til pensionsselskaberne, uanset om det er gået godt eller skidt på markederne det pågældende år.

Derfor er det iøjefaldende, at der dels er så stor forskel på priserne mellem de store danske pensionsselskaber og pensionskasser, dels ingen sammenhæng er mellem afkastenes og omkostningernes størrelse. Danske Banks pensionsselskab, Danica, er således både det dyreste selskab i branchen og et af de selskaber, der har leveret det laveste afkast. Det viser tal fra analysen fra Fakta om Pension, som InsideBusiness har gennemgået.

Danica har i perioden 2016-18 leveret et nettoafkast efter omkostninger på 3 procent og er fortsat det dyreste selskab med en ÅOP (årlige omkostninger i procent) på 1,3 procent. Det er knap 3 gange så meget som Sampension og PensionDanmark, der begge har holdt omkostningerne nede på 0,5 procent.

Danica gør opmærksom på, at omkostningsprocenten er faldet siden indberetningen til Fakta om Pension, så omkostningsprocenten nok snarere er 1,2 og ikke 1,3. Men det ændrer ikke ved, at Danica stadig er landets dyreste pensionsselskab, hvis vi ser bort fra Skandia, som er blevet købt op.

Ifølge investeringsdirektør i Danica Anders Svennesen er der især to årsager til, at pensionsopsparingerne har den pris, de har i Danica i dag. Dels forsøger koncernen at være et skridt foran konkurrenterne på rådgivning, og god rådgivning er som bekendt ikke gratis.

”Det handler for os om både at skabe gode afkast og at være et skridt foran i rådgivningen af vores kunder. God rådgivning kan nemlig gøre en forskel på flere hundred tusinde kroner for den enkelte, og rådgivning er helt afgørende for, om kunderne føler sig trygge,” siger Anders Svennesen.

Den anden del af forklaringen er, at opbygningen af porteføljen af alternative investeringer, som efterhånden har været i gang i nogle år, stadig sætter sig i omkostningsprocenten. Men alternativerne er en central del af koncernens investeringsstrategi, og den har allerede vist sig at kunne skaffe kunderne positivt afkast i tider med kursfald på de øvrige markeder, anfører Svennesen:

”Samtidig har vores omkostninger nogle år været påvirket af, at vi som en del af vores nye investeringsstrategi har opbygget en portefølje med alternative investeringer. På kort sigt koster det nogle penge at gøre ordentligt, men det er et vigtigt element i at realisere vores ambition om at ligge blandt de bedste på afkast efter omkostninger,” siger Anders Svennesen.

Stor forskel på de billigste og de dyreste

Opgørelsen viser, at der fortsat er stor forskel på priserne i henholdsvis pensionskasserne og de kommercielle pensionsselskaber.

Det billigste kommercielle selskab er Topdanmark med en ÅOP på 0,8 procent, skarpt efterfulgt af PFA med 0,9 procent. De to selskaber har leveret tæt på samme afkast til kunderne i perioden 2016-18.

Til sammenligning koster en pensionsordning i MP Pension og Industriens Pension, som er de dyreste ikkekommercielle aktører, 0,8 procent om året. At få en opsparing på 500.000 kr. forvaltet i MP Pension koster således 4.614 kr. om året, mens PFA kan levere tilsvarende ydelse for 5.067 kr. Pædagogernes Pension og ISP koster henholdsvis 3.500 kr. og 3.912 kr., hvis man har en opsparing på en halv million kroner stående.

Velliv ligger endnu højere på omkostningerne med en ÅOP på 1,1 for eksisterende kunder og 1,0 for nye. Det svarer til henholdsvis 5.860 kr. og 6.138 kr. i årlige omkostninger, hvis man har en opsparing på 500.000 kr.

For den erfarne selvstændige investeringsanalytiker Nikolaj Holdt Mikkelsen er dommen klar. De dyre selskaber har en væsentlig ulempe i forhold til de billige, og derfor undrer han sig over, at prisforskellen er så stor. Især fordi de største spillere viser sig at være endog væsentlig dyrere end de mindre.

”Det kan undre, for de store selskaber bør jo være i stand til at forhandle gode priser hjem på de produkter, de handler ind, fordi de har nogle stordriftsfordele,” siger Nikolaj Holdt Mikkelsen

Han bemærker, at pensionskasserne i modsætning til de kommercielle selskaber ikke skal leve op til de samme krav om afkast, og det kan være en del af forklaringen på, at sidstnævnte generelt har højere omkostninger. Men for kunderne er det et vigtigt tal at forholde sig til, for det betyder meget for det samlede afkast på opsparingen, mener han.

”Der er ingen tvivl om, at omkostningerne er den bedste rettesnor for, hvad du får hjem som afkast i sidste ende. Så det skal man som kunde fokusere benhårdt på, og der har de dyre altså en bagdel. De skal hente højere afkast hjem for at være på niveau med de andre, og det kan være en stor udfordring på den lange bane, hvor de år efter år skal hente et halvt procentpoint mere hjem i forhold til nogle af de billige,” siger han.

Som kunde kunne man let fristes til at tro, at de dyre selskaber leverer noget, som de billige ikke gør, men ifølge Nikolaj Holdt Mikkelsen er der ingen sammenhæng mellem pris og kvalitet, når det kommer til pensionsopsparingen.

”Tværtimod. Jo billigere, desto bedre. Høje omkostninger vil i udgangspunktet være udtryk for lavere kvalitet, for mens afkast går op og ned, trækker omkostningerne konstant ned i afkastet på den lange bane. Derudover er vi i et scenario, hvor der er lavere forventninger til afkastet fremover, og derfor kommer omkostningerne til at spille en endnu vigtigere rolle,” siger Nikolaj Holdt Mikkelsen.

Billigste selskaber fokuserer på omkostningerne

Ser man isoleret på omkostningerne, er branchens duks PensionDanmark. Her ligger de årlige omkostninger på blot 0,5 procent, og selskabet formåede tilmed at levere et afkast på 4,4 procent i den toårige periode.

Torben Möger Pedersen, administrerende direktør i PensionDanmark, er enig i Nikolaj Holdt Mikkelsens syn på omkostningernes betydning for opsparingen, og derfor er det også fortsat et fokusområde for pensionskassen.

”I det aktuelle investeringsmiljø er der ikke plads til store omkostninger. Så omkostningseffektivitet bliver et meget væsentligt parameter for, hvor meget af opsparingen der ender som pension i sidste ende,”

Han forklarer den lave omkostningsprocent med en kombination af stordriftsfordele, et fokus på omkostninger i produktudviklingen, digitalisering af de administrative processer og ikke mindst, at PensionDanmark ikke skal generere indtjening via omkostningerne i modsætning til branchens kommercielle spillere.

Han afviser, at det lave omkostningsniveau skyldes, at de andre selskaber tilbyder produkter, som PensionDanmark ikke kan levere. Pensionsopsparerne får også her mulighed for at investere i alternativer som ejendomme og infrastruktur, og det er produkter, der administreres af pensionskassens egne team, understreger han.

”Det er omkostningsmæssigt væsentlig mere effektivt, end hvis vi skulle gøre det gennem fonde,” siger han.

Ved at holde fokus på effektivisering og automatisering forventer Torben Möger Pedersen også fremover at kunne holde omkostningerne nede.

”Men det kræver en løbende indsats for at kunne blive ved med at imødekomme ønsket om god personlig service og produkter, der er tilpasset til den enkelte families behov. Men der er stadig et betydeligt potentiale på digitaliseringsfronten, og selv om vi nok er dem, der er længst fremme med robotics, er vi langtfra i mål. Så potentialet er betydeligt,” siger han.

LÆS OGSÅ

Pensionsselskaber stjæler bankernes lån

Pensionsselskaber ønsker oprydning i udskældt problemstilling

Mystisk lave rabatter på udskældte forsikringer i PFA. Frygt for omfordeling

Presset stiger på et af pensionsbranchens sværeste problemer

Hvem rydder op i den store danske pensionsgigant?

ATP-formand erkender udfordringer med fair fordeling af pensionspenge

Skarp kritik af ATP: Tager fra svage og giver til velstående

Nu går headhunterjagt på ATP’s topchef. Se mulige kandidater

Ny rapport bliver en gyser for store dele af pensionsbranchen