Der er vældig store udsving i pensionsselskabernes afkast i det historisk gode aktieår 2019. Så store udsving, at det kan få reel betydning for pensionsopsparernes formue og udbetalinger, når de går pension. Det viser en gennemgang af pensionsselskabernes afkast for de sidste fem år målt på gruppen middelrisiko med 15 år til pensionsalderen, som aktuar Jørgen Svendsen fra AFPR har leveret.

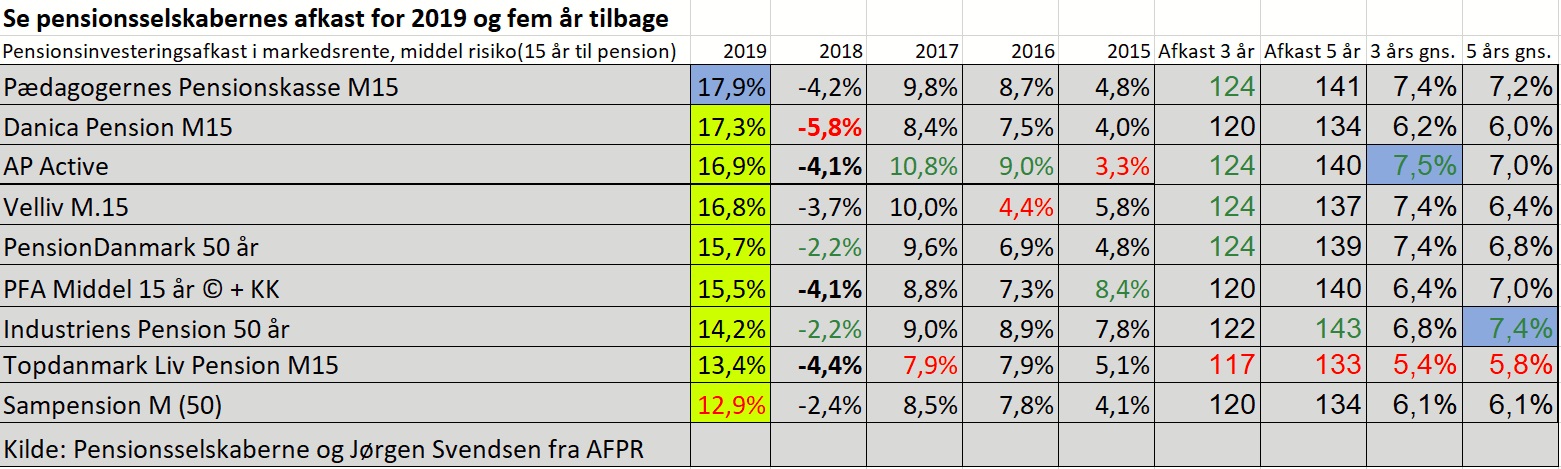

Den overraskende vinder er det relativt lille pensionshus PBU (Pædagogernes Pension), som outperformede alle andre i 2019 med et afkast 17,9 pct., der sender pensionsselskabet med Sune Schackenfeldt i spidsen helt op i superligaen med et gennemsnitligt årligt afkast over en femårig periode på 7,2 pct.. Det overgås kun af Industriens Pension, som dog havde et lidt dårligere 2019.

Sune Schackenfeldt mener, at PBU’s evne til at agere og handle hurtigt på markedspladsen har spillet en afgørende rolle for resultatet:

”Vi har ligget rigtig godt i 2019. Det skyldes bl.a., at vi er gode til at eksekvere meget hurtigt på bevægelserne i markedet. Vi har indrettet et war-room, som vi mødes i flere gange om ugen. Det er betydelig oftere, end man kan i større pensionshuse, hvor man kan have over 100 investeringsfolk. Vi kan altså træffe hurtige beslutninger, hvis vi frygter at blive ramt i smv-segmentet eller har brug for at flytte rundt på en aktieklasse.”

Se pensionsselskabernes afkast for 2020

Bag om analysen

InsideBusiness’ store gennemgang af markedsrenteselskabernes afkast er udført af Jørgen Svendsen fra AFPR og berører gruppen af pensionsopsparere med 15 år til pension, hvilket betyder ganske meget, i forhold til hvis vi havde valgt gruppen med 30 år til pension, hvor aktieandelen er højere.

Andre højdespringerne er Danica, AP Pension og Velliv, der alle ligger med et afkast på omkring 17 pct., mens de svageste er Sampension, Topdanmark Liv og Industriens Pension, der ligger på mellem 12,9 og 14,2 pct. I mellemgruppen finder vi PFA og PensionDanmark med et afkast på henholdsvis 15,5 og 15,7 pct. i 2019. Det har altså været aktietunge selskaber uden alt for mange obligationer, der har klaret sig bedst.

Sune Schackenfeldt peger også på, at PBU har valgt at holde sig væk fra tunge alternative investeringer, som både er forbundet med høje omkostninger og kan være svære at komme ud af.

”Vi vil gerne sprede vores investeringer på likvide aktiver. Vi fortrækker, at vi har mulighed for at lave en investeringsbeslutning om. Denne agilitet er en stor fordel for os, ligesom vi har lave investeringsomkostninger. Det her viser, at der ikke er sammenhæng mellem et pensionsselskabs størrelse og dets muligheder for at høste gode afkast. Vi har faktisk leveret på et niveau, som pædagogerne kommer til at kunne mærke, når de bliver pensioneret.”

Danica vender års modvind

Også hos Danica har investeringsdirektør Poul Kobberup svært ved at få armene ned, efter at det i 2019 endelig lykkedes pensionsgiganten at vinke farvel til flere ærgerlige år med skuffende afkast. F.eks. havde Danica det dårligste afkast i 2018 på -5,8 pct. Derfor luner de 17,3 pct. i 2019, men det er fortsat ikke nok til at rette op på Danicas afkast for en femårig periode, hvor man ligger i bunden med et gennemsnitligt årligt afkast på 6 pct. kun overgået af Topdanmark Liv, som har det suverænt dårligste afkast på 5,8 pct. for denne gruppe af pensionsopsparere.

”Vi har ligget med samme strategi siden midten af 2018 og har fastholdt den strategiske allokering, og det har bare givet pote. Så vi har givet tingene den rette behandling, og det vil vi fortsætte med.”

Poul Kobberup henviser desuden til, at Danica har et balanceprodukt, der aftrapper aktieandelen hele vejen mod pensionstidspunktet i modsætning til PFA og Velliv, der reducerer aktieandelen kraftigt ved 15 år til pension. Desuden arbejder Danica med ca. 15 pct. i alternative investeringer, mens visse andre spillere ligger helt oppe på 30-40 pct. i alternativer, hvilket er dyrt i investeringsomkostninger og ikke nødvendigvis bedre end aktier, hvad 2019 jo klart viser.

Sampension skruer op for aktierne

Netop aktieandelen og tiden til pension spiller lige præcis i 2019 en afgørende rolle for, om pensionsselskaberne ligger godt eller dårligt målt på afkast. Derfor har det suveræne aktieår i 2019 da også fået andre pensionshuse, der ligger knap så godt på afkast, til at revurdere deres strategi på aktieområdet. Det gælder for Sampension hos investeringsdirektør Henrik Olejasz Larsen, hvor man efter et i forhold til konkurrenterne dårligt aktieår i 2019 ændrer investeringsprofilen hos kunderne.

”Vi har kunnet se, at vores model aftrapper aktierisikoen for hurtigt. Derfor har vi øget risikoen i markedsrenteprodukterne fra den 1. januar. Det skyldes både, at vores kunder går lidt senere på pension, og at renterne er så lave, at obligationer ikke længere er attraktive.”

De kunder, der påvirkes mest, er en 50-årig, der før omlægningen havde en aktieandel på 50 pct. i Sampension. Nu øges den så til 75 pct., og alle, der ikke er gået på pension, får de facto en højere aktieandel i Sampension, der har handlet aktier for milliarder af kroner i de seneste uger. Men det er ikke sikkert, at det er en god idé lige nu. I hvert fald fremlagde Sydbank på en pressebriefing mandag deres forventninger til udviklingen på de globale aktiemarkeder. Herfra er man kritisk over for, om de gode tider vil fortsætte. Man forventer et afkast i spændet 2-6 pct. og et 2020 med mange bump på vejen drevet af fortsat handelskrig, opbremsning i økonomierne, fortsat usikkerhed om brexit og det kommende amerikanske præsidentvalg i december. Til sammenligning lå afkastet på amerikanske aktier, der fylder 55 pct. af de globale aktieindeks, på 35 pct. i 2019.

Dog vil en fastholdelse af den lave rente og fortsatte obligationsopkøb sikre, at 2020 trods alt bliver et fornuftigt aktieår, lyder vurderingen altså fra Sydbank.

Men den voksende usikkerhed på aktiemarkederne får dog ikke Henrik Olejasz Larsen fra Sampension til at ryste på hånden.

”Vi får ikke et godt afkast uden at tage risiko. Vi har taget bestik af de to ting, og obligationerne er heller ikke uden risiko. Det nytter ikke noget med sikkerhed for at få et afkast, hvis man får et meget ringe afkast.”

Ekspert: I kan brænde fingrene

Men pensionsselskaber, der øger risikoen lige nu, risikerer at brænde fingrene. Sådan lyder det i hvert fald fra den erfarne pensionsekspert Jørgen Svendsen, der følger pensionsmarkedet tæt og har indsamlet tallene for InsideBusiness.

”Man må bare sige, at 2019 var et år, der virkelig satte pensionsselskabernes strategier på aktieområdet i perspektiv. For ATP og PFA var ligesom Sampension og Industriens Pension forsigtige og troede på en nedtur i 2019. Derfor solgte man ud af sine aktiver, mens Danica gav den fuld skrald og vandt på det. Og jeg vil da gerne advare de pensionsdirektører, som nu lægger mere risiko på, fordi man ligger bag ved konkurrenterne. Timing er nemlig enormt vigtig, og man ønsker ikke at være den, der springer på aktievognen som den sidste.”

Ifølge Jørgen Svendsen er lige præcis Sune Schackenfeldt fra PBU et godt eksempel på en god og konsistent strategi. Det skyldes, at man i PBU tænkte, at vi har haft flotte afkast i en længere periode, så vi tør godt risikere et dårligt år.

”PBU har ligget godt hele tiden og har trådt i speederen i bund, mens de andre har søgt mod alternativer med høje investeringsomkostninger og forsikringer mod nedgang i markedet. Men det giver bare slet ikke nok, når det amerikanske aktiemarked går op med 35 pct., og globale aktier er oppe med knap 30 pct. på et år.”

Ifølge Jørgen Svendsen ser vi nu ind i en tid, hvor der kommer markante forskydninger i højdespringerne målt på det femårige afkast, fordi det stærke år 2015 forsvinder ud af sammenligningen for både Industriens Pension og PFA. Derefter vil begge aktører stå dårligere efter afkastene for 2019 har været et stykke fra eliten.

Pas på omkostningerne

Hos en anden spiller som PensionDanmark, som ligger midt i feltet målt på afkast, ser administrerende direktør Torben Möger Pedersen ind i en tid, hvor afkastene kommer til at falde, hvorefter PensionDanmarks kunder efter alt at dømme kommer til at få gavn af satsningen på alternative investeringer:

”Jeg tror, at tiden med så høje afkast på aktiemarkederne som i 2019 er forbi. Derfor gælder det om at orientere sig i et marked, som giver meget lave afkast på obligationer. Det er også et marked, hvor omkostningerne kommer til at betyde mere og mere,” lyder det fra Möger Pedersen, som i PensionDanmark også har øget aktieandelen for alle aldersgrupper i det forgangne år for at opfange udviklingen.

Hvor meget aktieandelen betyder, ses tydeligt af den afkastgennemgang, som InsideBusiness bringer herm i forhold til en gennemgang, som erhvervsmediet Finans bragte mandag. Forskellen på de to er, at InsideBusiness’ analyse beskæftiger sig med middelrisikogruppen med 15 år til pension, mens analysen i Finans tager udgangspunkt i gruppen med 30 år til pension, hvor aktieandelen typisk er meget højere. Det betyder f.eks., at PFA ligger dårligst i Finans’ analyse, mens Topdanmark Liv ligger næstbedst efter Danica.

Til sammenligning ligger Topdanmark Liv næstdårligst i InsideBusiness-analysen for 2019 med 15 år til pension og ligger samtidig suverænt ringest i perioden med 3 og 5 års gennemsnit. Det anerkender finanschef i Topdanmark Henrik Thornval. Årsagen er en lavere aktieandel.

”Man kan måle afkast på mange måder, og det afhænger f.eks. af metode, tid til pension, investeringsprofil, og hvordan det enkelte selskab regulerer investeringsrisikoen frem mod pensionstidspunktet. Vi har en anden model for aftrapning af risikoen frem mod pension end nogle konkurrenter, hvilket betyder, at vi f.eks. på dette tidspunkt – med 15 år til pension – har færre aktier. Det har præget vores afkast netop for de kunder med 15 år til pension. Vi arbejder hele tiden med vores positionering i markedet, og vi kan se, at også i 2019 har Topdanmarks kunder samlet set fået nogle meget konkurrencedygtige afkast,” siger Henrik Thornval.

LÆS OGSÅ

PFA hæver priserne på pensioner

Efter kritisk rapport: Her er vinderne og taberne i pensionsbranchen

Luk ATP. Pensionskæmpens rolle er udspillet, siger eksperter

Pensionskasser dumper på dårlig forsikringsdækning

Se pensionsselskabernes afkast for 2018

Mystisk brud i opsigtsvækkende Danske Bank-alliance

Pensionskasser vil kuppe Danske Bank. Kapitalfondmilliarder i spil

Tidligere Danske Bank-profiler erklærer banken krig

Vindmøller, sol og hø trumfer kapitalfonde

Investeringschef forlader pensionskasse efter bitter strid