Du vælger risikoprofilen, og så sørger dit pensionsselskab for resten. Men det er ikke ensbetydende med, at alt arbejdet dermed er gjort. For selv om selskaberne bruger de samme risikobetegnelser til deres produkter, er der stor forskel på, hvordan de rent faktisk investerer din formue.

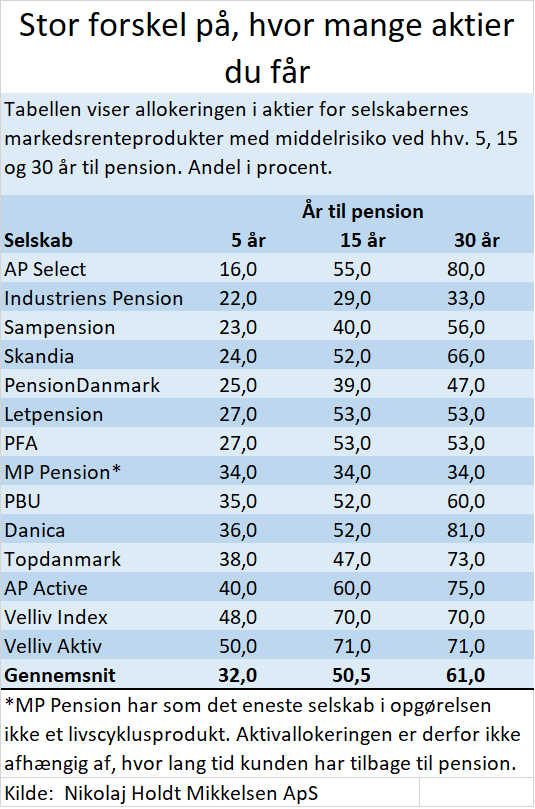

Pensionsselskabet Velliv vil for eksempel investere det meste af din formue i aktier, uanset hvor langt fra pensionsalderen du er, mens andre vil give dig en overvægt af obligationer og alternativer. Er der 15 år, til du går på pension, får du således 71 procent aktier med Vellivs aktive markedsrenteprodukt, mens du hos eksempelvis MP Pension kun får 34 procent aktier. Resten er placeret i obligationer og alternativer, som blandt andet er infrastruktur, ejendomme og unoterede virksomheder.

Det viser en opgørelse over pensionsselskabernes investeringer, som Nikolaj Holdt Mikkelsen har foretaget. Han er selvstændig investeringsanalytiker og har en baggrund som blandt andet chefanalytiker i analysehuset Morningstar.

Han konkluderer på baggrund af analysen, at der er betydelig forskel på, hvordan pensionsselskaberne placerer pensionsopsparernes formuer, og dermed er der også forskel på de forventninger, man som kunde bør kunne stille til selskabernes afkast.

”Et langt stykke hen ad vejen er det aktivklasserne, der driver afkastet. Så der, hvor de ligger tungest i aktivklasser med højt forventet afkast, bør man også ende ud med de bredeste smil, selv om udsvingene undervejs måske er større,” siger Nikolaj Holdt Mikkelsen.

Før i tiden oplyste branchen ikke sammenlignelige tal for aktivallokeringen, men det ændrede sig ved årsskiftet, efter at man i Forsikring og Pension-regi helt ekstraordinært blev enig om en ny fælles branchestandard for oplysning om porteføljernes sammensætning.

Nu kan man sammenholde det reelle afkast med porteføljens sammensætning og blandt andet se, om selskabet har over- eller underpræsteret i forhold til de markeder, det har været investeret i.

”Du kan ikke blot holde selskaberne op imod hinanden, men nu også benchmarke dem i forhold til deres egen aktivallokering. For hvis du som eksempelvis Velliv ligger med flere aktier, og aktierne kører derudad som i første kvartal i år, bør man som kunde også forvente, at selskabet præsterer derefter,” siger Nikolaj Holdt Mikkelsen.

Opgørelsen viser, at størstedelen af selskaberne lægger sig med omkring 50 procent af kundernes formue investeret i aktier, når kunden har 15 år tilbage til pensionsalderen. Når der er 5 år tilbage til pensionsalderen, er omkring 32 procent af formuen placeret i aktier, mens omkring 61 procent af kundernes formue ligger i aktier, når kunderne er unge og stadig har mange år tilbage på arbejdsmarkedet.

Men der er også selskaber, som afviger betydeligt fra gennemsnittet. Danica Pension og Industriens Pension ligger i hver sin ende af spektret med henholdsvis 81 procent aktier og 33 procent aktier i deres sammenlignelige middelrisikoprodukter med 30 år til pension, mens selskaberne Velliv og AP Pension har henholdsvis 50 procent og 16 procent af kundernes formue placeret i aktier, når der er 5 år tilbage til pension.

En pensionsopsparing er således ikke bare en pensionsopsparing, selv om risikoprofilerne på overfladen ser ud til at være de samme.

”Der er betydelig variation i, hvordan de investerer, og det betyder også, at man kan tillade sig at have forskellige forventninger til dem,” siger Nikolaj Holdt Mikkelsen.

Hurtig aftrapning

Danica er det pensionsselskab, der aftrapper aktieeksponeringen mest, i takt med at kunden nærmer sig pensionsalderen. Med 30 år til pension har kunden 81 procent af formuen investeret i aktier, mens det falder til 36 procent, når kunden har 5 år tilbage.

Alle selskaberne i opgørelsen på nær MP Pension gør brug af aftrapningsmodellen, men Danica er det mest ekstreme. Det skyldes ifølge investeringsdirektør Anders Svennesen en modelberegning, hvor man forsøger at finde den mest hensigtsmæssige balance mellem risiko og afkastpotentiale, hvor risikoen fordeles så ligeligt som muligt over hele opsparingsforløbet. Det sikrer, at kundernes pensionsydelser ikke er alt for afhængige af et enkelt årti.

”Tallet er vores bedste bud i forhold til den humankapitalmodel, vi bruger,” siger Anders Svennesen og fortsætter:

”På den ene side vægter vi hensynet til kundens risiko. Som helt ung skal du have meget høj risiko, for at dine indbetalinger reelt har nogen som helst indflydelse på dine pensionsydelser, og derudover kan man med tiden indhente de eventuelle tab, der måtte komme.”

”Men når du bliver ældre, må du ikke have alt for stor risiko. For i det øjeblik, du begynder at udbetale pengene, har du hele tiden færre midler at skabe afkast af, og hvis der kommer store finansielle tab et år, vil ydelserne også blive lavere. Så vil du have færre midler til at indhente det tabte.”

Danica har sat sig som mål at øge eksponeringen mod alternativer og har med Jesper Langmack i spidsen specialiseret sig i investeringer i risikable – og profitable – unoterede virksomheder.

Allokeringen i alternativer er ifølge opgørelsen fra Nikolaj Holdt Mikkelsen 16 procent i Danica i dag, mens den ifølge Anders Svennesen ventes at stige til 20 procent i de kommende år, såfremt der kan findes nok attraktive investeringsobjekter, og den vil dermed tage noget af aktierisikoen.

”Men de alternativer, vi investerer i, har typisk høj risiko. Så de facto vil vi reducere risikoen i de børsnoterede aktier og dermed lade det overordnede risikoniveau i porteføljen forblive det samme. Det er kun et spørgsmål om allokeringen mellem unoterede og noterede aktier,” siger Andersen Svennesen.

Alternativer giver anden risikoprofil

Industriens Pension er det selskab, der i opgørelsen har den største eksponering mod alternativer, og det hjælper selskabet med at kompensere for den relativt lave aktierisiko i markedsrenteproduktet med mellemrisiko.

Med 15 år til pension har Industriens Pension den laveste eksponering mod noterede aktier med kun 29 procent aktier i porteføljen. Til gengæld har pensionskassen 30 procent af formuen placeret i alternativer som infrastruktur, private equity og ejendomme og hele 41 procent i obligationer.

Det betyder ifølge chef for noterede aktier i Industriens Pension Peter Lindegaard, at man når den samme totale risiko i porteføljen. Tendensen med at lade flere alternativer indgå i porteføljen har også vundet indpas hos flere af konkurrenterne de senere år, oplyser han.

”Den lave aktieandel skyldes dels, at vi ligger pænt højt i unoterede investeringer, og det er faktisk den samme bevægelse, man ser flere af de andre aktører være i gang med nu. Men det er også et bevidst valg at have flere højrisikoobligationer i porteføljen. Vi har mere kredit og flere high yield investment grade-obligationer og nok en mindre andel statsobligationer end mange andre. På den måde har vi en større samlet spredning i porteføljen, end hvis vi blot havde satset på eksempelvis børsnoterede aktier,” siger Peter Lindegaard.

Alternativer kan dog ikke sidestilles 1-1 med børsnoterede aktier, hverken hvad angår risiko eller afkastpotentiale. Industriens Pension har et af de højeste simulerede risikotal blandt de 14 selskaber i opgørelsen, og det hænger især sammen med eksponeringen mod de alternative aktiver, som er væsentlig mindre likvide og har en anden risikoprofil end børsnoterede aktier. Men den højere risikovurdering er ikke ensbetydende med, at aktiverne så rent faktisk er mere risikable, mener Peter Lindegaard.

”Det kan godt være, at det simulerede risikotal ser højt ud på private equity-investeringer. Men vores erfaring er, at det ikke er det, vi har set. Når man ser på de faktisk realiserede risikojusterede afkast, er billedet anderledes. De realiserede tal viser tydeligt, at unoterede aktiver faktisk kan være med til at nedbringe risikoen ved at sprede risikoen.

Forsigtige pensionskæmper aftrapper hurtigt

Generelt for selskaberne med livscyklusprodukter er, at aktierisikoen reduceres betragteligt, når man nærmer sig pensionsalderen. Men der er tilsyneladende uenighed om, hvad det rette niveau er.

I pensionsselskabet Velliv er der stadig 50 procent aktier i selskabets portefølje, når kunderne har 5 år til pension, og det er markant mere end de 40 procent i AP Pension, der har opgørelsens næsthøjeste aktieallokering med så kort tid til pensionsalderen.

Nikolaj Holdt Mikkelsens vurdering er dog, at de fleste selskaber generelt ligger til den forsigtige side selv i de tidlige år. Mange af dem er også for forsigtige, mener han og minder om, at man som kunde skal huske at regne pensionstilværelsen med. Her er der nemlig – forhåbentlig – endnu flere år til at vinde eventuelle tab tilbage.

”Grundlæggende synes jeg, at en gennemsnitlig aktieandel på 61 procent er i underkanten, når du har 30 år til pension. For selv på pensionstidspunktet kan investeringshorisonten stadig være yderligere 20 år. Så den reelle horisont er måske 50 år,” siger han.

Anders Stensbøl Christiansen, investeringsdirektør i Velliv, begrunder den tunge vægtning af noterede aktier med, at de på kort, mellemlang og lang sigt har vist sig at være gode for kunderne. I de seneste 100 år har de længste perioder med aktietab taget mellem 7 og 12 år at genvinde det tabte, og derfor har man her også valgt at holde aktieandelen høj, indtil man nærmer sig pensionsalderen.

”Set i det lys er det passende at begynde at skrue ned for aktierisikoen 15 år før pension, så der er tid til at genvinde et tab. Skruer man ned for tidligt, kan det gå ud over afkastet – navnlig set i lyset af at realrenten på statsobligationer mange steder er negativ, det vil sige, at man ligger løbende og taber købekraft på sin investering,” siger Anders Christiansen.

Han vurderer til gengæld heller ikke, at det er hensigtsmæssigt med mere end 70-71 procent aktier i porteføljen, hvis man har en middelrisikoprofil. I det tilfælde bør man hellere flytte formuen over i et højrisikoprodukt, mener han.

”Vores livscyklusprodukter er sammensat, så vi mener, at kunderne får en hensigtsmæssig risiko på ethvert givet tidspunkt. Eksempelvis mener vi ikke, at en mellemrisikokunde skal have væsentlig mere aktierisiko end de ca. 70-71 procent, hvis der er mere end 15 år til pension. Så skal kunden givetvis ligge i vores højrisikoprodukter,” siger han.

Konstant lav risiko i MP Pension

Den eneste spiller, der ikke bruger livscyklusmodellen til sine markedsrenteprodukter, er MP Pension. Her tilbyder man i stedet kunderne samme markedseksponering hele livet igennem.

”Vi har et mere enkelt produkt, der ikke laver denne her livscyklusaftrapning, Det er billigere at administrere og lettere at forstå, synes vi,” siger investeringschef Anders Schelde fra MP Pension.

Ideen er, at kunden har en lavere aktierisiko i de unge år, hvor der er færre penge i depotet til at skabe afkast af. I takt med at opsparingen bliver større, og kunden bliver ældre, vokser depotet, mens aktieeksponeringen forbliver den samme. Dermed har selskabets kunder en højere aktierisiko, når de nærmer sig pensionsalderen end hos konkurrenterne.

Men i praksis har MP Pension en lavere aktieeksponering end mange andre. MP Pension har kun 34 procent af formuen allokeret i aktier, og dermed ligger selskabet midt i feltet, selv når der kun er 5 år til pensionsalderen. Det bliver der dog kompenseret for i nogen grad med alternativporteføljen, lyder det fra Anders Schelde.

”Man skal også huske, at vores alternativer overvejende er en aktierisiko,” siger han.

LÆS OGSÅ

Beskidt bankkrig: Alle kneb blev brugt mod overmagten

Hvornår køber Nykredit Spar Nord, og kan Totalkredit holde til det?

Beskidt kamp om magt og penge: Vi kortlægger den eskalerende bankkrig

Hvem skal købe bankernes livsvigtige obligationer? Nykredit siger nej tak

Generationsskifte på vej i Sydbank

Bankernes rigmandsforretning skal til den ultimative test

Uafhængige spillere løber med bankernes velhaverkunder

Her yngler pengene, når markeder bløder. Se fondenes vindere og tabere

Kapitalforvalter jagter velhavere inden børsnotering

Nu står slagsmålet om attraktive milliard-mandater

Kvinder bliver rigere end mænd. Nye tider for bank og investering

Nykredit slår Danske Bank på private banking. Overraskende nyt fokus i slag om velhaverne