Usikkerheden på de finansielle markeder er kraftigt stigende på grund af det politiske kaos i Italien. Skal der være valg igen, eller danner de to yderfløjspartier alligevel regering? Lurer der en folkeafstemning om EU-/euromedlemskabet?

BankInvest gennemgår nedenfor tre scenarier: Det acceptable, det dårlige og det katastrofale.

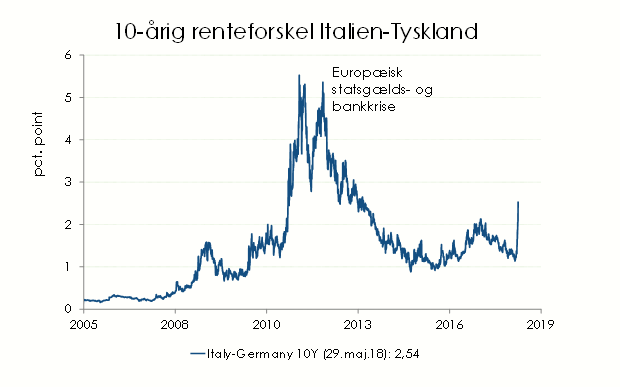

Først et blik på den finansielle uro. Et barometer på uroen er den italienske renteudvikling. Renterne er i de seneste uger steget betydeligt. Renteforskellen til Europas sikre havn for investorerne, Tyskland, er steget endnu mere, fordi tyske renter samtidig er faldet. Der er altså tale om en klart stigende risikopræmie på italienske obligationer.

Italienske aktier er faldet ca. 10 procent i den seneste måned, mens for eksempel kursen på tyske aktier er uændret. Mange spørger sig selv, om vi nu skal se en bølge af finansielt pres og økonomisk usikkerhed, der matcher det, vi var vidne til under den europæiske statsgælds- og bankkrise i perioden 2011-12? Euroen har i hvert fald reageret med et klart kursfald over for eksempelvis dollar.

Kilde: BankInvest

Nyt valg venter forude, men resultatet ændres næppe afgørende

Som vi har set det i USA og andre steder i Europa, gav det seneste italienske parlamentsvalg i marts en klar drejning i retning af mere populistiske og nationalistiske partier med en indgroet skepsis i for hold til det europæiske samarbejde. De to helt store sejrende partier blev ’oprørspartiet’ Movimento 5 Stelle (M5S – Femstjernebevægelsen) med knap 33 procent af stemmerne og det højrenationale parti Lega (tidligere Lega Nord) med godt 17 procent.

De to partier sidder på et parlamentarisk flertal og har forhandlet om at danne regering. Ugers intense forhandlinger førte i sidste uge frem til et egentligt regeringsgrundlag og et forslag til en ministerportefølje. Men højst dramatisk afviste præsident Mattarella forslaget til finansminister (Paolo Savona) på baggrund af dennes EU-/euroskeptiske profil.

Trods muligheden for at stille med en anden finansministerkandidat har M5S og Lega valgt at trække sig fra yderligere forhandlinger, selv om begge partier fortsat er under pres fra de finansielle markeder for at danne regering og undgå nyvalg.

Præsidenten har indtil videre udpeget en teknokratisk premierminister, Carlo Cottarelli, der nu skal sikre landets administrative funktioner frem til en ny regeringsdannelse. Han er tidligere IMF-ansat og har en klart konservativ profil i forhold til finanspolitik. Han ser imidlertid på ingen måde ud til at få opbakning i parlamentet, og derfor er det realistisk at forvente et nyt valg til efteråret.

Spørgsmålet er, om det ændrer så meget. M5S står til at fastholde 32-33 procent af stemmerne, mens Lega faktisk ser ud til at kunne øge stemmeandelen til måske op mod de 20 procent. De populistiske/nationalistiske kræfter står altså til at kunne blive endnu stærkere, hvilket naturligvis afspejler en tilsvarende dyb utilfredshed i den italienske befolkning med status quo, herunder med ’Berlin-Bruxelles-Paris-aksen’.

Italienere frustrerede over økonomien

Og selvfølgelig er mange italienere dybt frustrerede. Italiens økonomi har ikke evnet at vokse ret meget under euromedlemskabet. Vi taler om en fremgang i bruttonationalproduktet (bnp) på blot 9 procent i faste priser siden 1. januar 1999. Det svarer til knap 0,5 procent p.a.

I samme periode er Tysklands bnp steget 31 procent eller 1,4 procent p.a. i faste priser. Italiens bnp er 5,5 procent lavere end lige før finanskrisen i 2008. Tysklands bnp er 12 procent større!

Italiens arbejdsløshed ligger på omkring 11 procent, blot et par procent under toppen i 2014. Ungdoms- arbejdsløsheden er over 30 procent. Italiens offentlige gæld ligger på 132 procent af bnp (Tyskland: 64 procent), hvilket har lammet muligheden for at anvende finanspolitikken til at stimulere økonomien.

Dertil kommer en buldrende utilfredshed med den illegale migration sydfra. Italien har cirka 600.000 migranter, der sidder afventende rundtomkring på diverse asylfaciliteter.

Italien kan i høj grad takke sig selv for de økonomiske dårligdomme i kraft af manglende politisk stabilitet, viljen til at gennemføre strukturelle reformer og tidligere tiders finanspolitiske ødselhed. Men det er svært for den almindelige italiener at tage ansvar for; naturligvis skydes skylden på de etablerede politiske partier, Bruxelles og Tyskland og andre nationer, der vurderes at have nydt godt af EU-/eurosamarbejdet på bekostning af Italien.

3 scenarier: Det acceptable, det dårlige og det katastrofale

en aktuelle uklare politiske situation gør det vanskeligt at tegne et meget klart scenario for landets udvikling. Der er imidlertid stor sandsynlighed for, at Italien efter et eventuelt valg til efteråret ender med at få en populistisk/nationalistisk regering, der meget vel kan bestå af M5S og Lega. Og de kan meget vel få et forstærket mandat i befolkningen med et klart flertal. Præsidenten vil i den situation få mere end vanskeligt ved at afvise en eller flere ministerkandidater igen. Allerede nu tales der om et enormt demokratisk underskud i den proces. Så det er sandsynligvis det politiske udgangspunkt.

en aktuelle uklare politiske situation gør det vanskeligt at tegne et meget klart scenario for landets udvikling. Der er imidlertid stor sandsynlighed for, at Italien efter et eventuelt valg til efteråret ender med at få en populistisk/nationalistisk regering, der meget vel kan bestå af M5S og Lega. Og de kan meget vel få et forstærket mandat i befolkningen med et klart flertal. Præsidenten vil i den situation få mere end vanskeligt ved at afvise en eller flere ministerkandidater igen. Allerede nu tales der om et enormt demokratisk underskud i den proces. Så det er sandsynligvis det politiske udgangspunkt.

Den store usikkerhed består i, hvilken politik en sådan ny regering kan og vil føre. Man kan opstille tre scenarier:

- Det acceptable: Tordentale fra en ny regering, men kursen holdes reelt. Høj sandsynlighed.

Regeringen vil forstå, at fremtiden for den italienske økonomi bedst ivaretages inden for rammerne af EU-/eurosamarbejdet. Regeringen forstår også, at den hænger på en stor offentlig gældsbyrde, og at den bedste vej frem er så lave renter som muligt. Det kræver en vis troværdighed i finanspolitikken. Bemærk, at gælden i forhold til bnp faktisk er stabiliseret gennem de senere år.

Regeringen har imidlertid brug for nogle ’skalpe’, der kan vises frem foran befolkningen. Et mål her kunne være immigrationspolitikken i EU, der p.t. ikke fremstår solidarisk med Italien. Det bør være muligt at skabe forhandlingsresultater med Tyskland, Frankrig og øvrige, der i hvert fald på papiret tager hensyn til Italien.

Et andet område kunne være, at EU giver køb på visse restriktioner i forhold til finanspolitiske retningslinjer, men uden at det udløser større økonomisk-politiske tiltag. Efter brexit må Tyskland og Frankrig være mere tilbøjelige til at være pragmatiske i forhandlingerne med en ny italiensk regering.

Finansmarkederne vil i dette mest sandsynlige scenario falde til ro igen hen over sommeren.

- Det dårlige: Italiensk finanspolitik à la Trump. Lav sandsynlighed

Den kommende regering vil ikke gå efter en EU-/euroafstemning. Omkostningerne ved at åbne denne dør er simpelthen for stor. Vel at mærke ikke blot for Italien, men også for resten af euroområdet.

Men vi vil i dette scenario se en ny italiensk regering udfordre den finanspolitiske linje, der er kendetegnende for eurosamarbejdet. Regeringen vil gå samme vej som den amerikanske præsident Donald Trump, der sammen med Det Republikanske Parti har fået vedtaget en stor finanspolitisk lempelse gældende fra i år. Det øger den økonomiske vækst på kort sigt, men efterlader nogle meget store budgetunderskud i de kommende år. Trump & co. siger ganske vist, at skattelettelserne vil være selvfinansierende, men historisk erfaring taler imod dette.

Hvis den italienske regering går samme vej, vil dette naturligvis være i strid med gældende EU-regler. Og vi vil se et slagsmål, hvor italienerne vil påberåbe sig retten til at styre den økonomiske politik egenrådigt.

Renterne vil sige yderligere i Italien i et sådant scenario. Og hvis ikke Italien følger reglerne, vil ECB få et voksende problem med at opkøbe italienske statsobligationer. Man kan her forestille sig, at den italienske regering bliver nødt til at foretage et konservativt kursskifte igen i den økonomiske politik, hvilket vil skabe mere ro igen over de finansielle markeder.

Alt i alt et langtrukkent forløb med stor volatilitet på finansmarkederne.

- Det katastrofale: Italexit på det politiske program. Særdeles lav sandsynlighed

Skulle det lykkes en ny regering at komme igennem parlamentet med et forslag om en folkeafstemning om EU-/euromedlemskabet, vil dette i sig selv udløse en flodbølge af finansiel uro.

Selv om der er et lille flertal iblandt den italienske befolkning, der støtter op om EU-/eurosamarbejdet, vil alene risikoen for et italexit presse markedsrenterne op i lande som Italien, Spanien, Portugal og Grækenland, aktiemarkederne i hele Europa vil komme under pres, og euroen vil falde markant. Vi så netop i Storbritannien, hvorledes et nej til medlemskabet af EU kom som en overraskelse. Markederne vil ikke lave samme fejl denne gang.

En afstemning, der fører til Italiens udtræden af for eksempel eurosamarbejdet, vil være en form for økonomisk ’harakiri’. Indførelsen af en egen valuta, liren, vil være katastrofal på flere måder. Italiens gæld er primært udstedt i euro. Staten, banksystemet og mange virksomheder vil se gælden i euro stige eksplosivt i forhold til egen ny valuta, som vil blive svækket massivt i forhold til euro.

Italiens økonomi er ti gange større end den græske og næsten lige så stor som den franske. Og gælden er i absolutte termer langt større end hos noget andet euromedlem. Landet vil simpelthen ’gå konkurs’, og disse tab vil transmitteres rundt i det europæiske finansielle system. Scenariet kan meget vel indebære en reel recession i store dele af EU med afsmittende effekter globalt.

Et sådant scenario fremstår med særdeles lav sandsynlighed. Vi kan dog ikke komme udenom, at tanker og udtalelser i den retning har cirkuleret blandt de mere populistiske politikere.

Men prisen for at gå den vej vil være enorm og vil give politisk bagslag til de partier, der er bannerførere for en sådan afstemning. Det ved de (sandsynligvis) godt, hvorfor Italien formodentlig vil komme tilbage på de skinner, der er lagt i samarbejdet med de øvrige partnere i EU-/euroområdet.

Kommentér dette blogindlæg herunder