“I would build a great wall and nobody builds walls better than me. Believe me. And I’ll build it very inexpensively. I’ll build a great, great wall on our southern border and I will have Mexico pay for that wall. Mark my words.”

Sådan lød ordene, da Donald Trump tilbage i juni 2015 annoncerede sit mest opsigtsvækkende politiske forslag: en mur langs grænsen til Mexico. Trump fulgte efterfølgende op med flere forslag rettet mod Mexico, herunder tvangsdeportationer og handelsbarriere. Såvel Europa, Kina og Japan var i Trumps sigtekorn, men retorikken om Mexico var i en liga for sig.

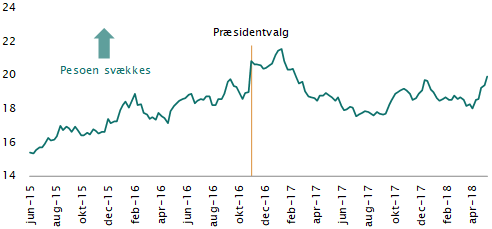

Dette afspejles tydeligt i kursen på den mexicanske valuta, som blev kraftigt svækket, da Trump blev valgt og tiltrådte som præsident – se figur 1.

Figur 1: Mexicanske pesos per dollar

MXN

Kilde: Bloomberg

Kursfaldet skulle vise dog sig at være en overreaktion, og valutakursen er siden blevet styrket.

Trump er nu i gang med sit andet år som præsident, og hvad angår Mexico, er hans ord foreløbig ikke blevet omsat til handling. Forholdet til Mexico er dog stadig på frysepunktet, og det er kun få uger siden, at Trump senest truede med at trække USA ud af den nordamerikanske handelsaftale Nafta.

Så hvad er det egentlig, Trump vil med Mexico?

Mexico – en stor lillebror

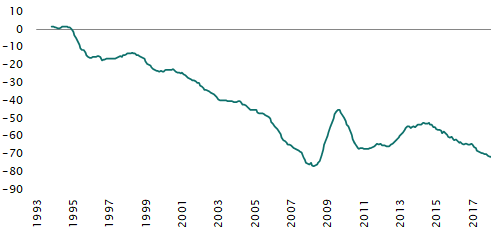

I forhold til USA er Mexico en relativt lille økonomi, men på verdensplan kan Mexico bryste sig af at være den 15.-største økonomi. I forhold til befolkningen er Mexico det 10.-folkerigeste land i verden, og den løbende migration fra Mexico til USA har faktisk været med til at understøtte væksten i USA – men det taler Trump ikke om. Til gengæld hæfter han sig ved USA’s handelsunderskud, som over for Mexico er på 70 milliarder USD – se figur 2.

Figur 2: USA’s handelsbalance over for Mexico (mia. USD)

Kilde: U.S. Census Bureau | 12 måneders glidende sum

Kampen om arbejdspladser

Set med økonomiske briller er handelsunderskuddet ikke noget problem, men rent politisk bliver det brugt som symbol for tabte amerikanske arbejdspladser.

At skabe flere amerikanske arbejdspladser må siges at være fællesnævneren for Trumps udenrigspolitiske ageren. Så selv om der er blevet sagt meget om Mexico, er det konkurrencen fra lavtlønnede mexicanere, som er det ’problem’, Trump forsøger at løse.

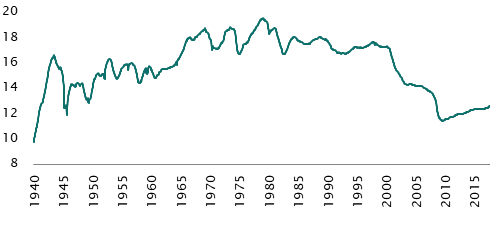

I den forbindelse er det helt korrekt, at antallet af amerikanske produktionsarbejdspladser er faldet. Antallet toppede i slutningen af 1970’erne, hvor der var op imod 20 millioner produktionsarbejdspladser. Siden da er antallet faldet til omkring 12 millioner – se figur 3. Det er også korrekt, at en del af disse arbejdspladser er flyttet til Mexico. Men at stemple dette som et entydigt problem, er useriøst og unuanceret.

Figur 3: Antallet af amerikanske produktionsarbejdspladser (mio.)

Kilde: Bureau of Labor Statistics

Det er nemlig sådan, at den samlede industriproduktion aldrig har været højere. Den teknologiske udvikling, herunder øget automatisering, har simpelthen gjort det muligt at producere mere med brug af færre hænder. Det er også værd at bemærke, at arbejdsløsheden i USA og Mexico er helt nede på 3-4 procent. Til sammenligning er arbejdsløsheden i Europa dobbelt så høj.

Samtidig skal man huske, at udflytningen af arbejdspladser til eksempelvis Mexico har øget de amerikanske selskabers konkurrenceevne. Dermed har bilfabrikanter som General Motors og Ford været i stand til at konkurrere med bilfabrikanter i Europa og Asien.

Når det er sagt, så skal de mennesker, som har mistet deres job på grund af automatisering eller outsourcing, selvfølgelig hjælpes. Men at bygge en 3.000 kilometer lang mur er ikke løsningen.

Muren til Mexico ser da også ud til at være en saga blot, og i stedet har Trump-administration kastet sig over en genforhandling af den omstridte frihandelsaftale Nafta mellem USA, Mexico og Canada. Forhandlingerne har efterhånden varet et år, og det er endnu ikke lykkedes at nå til enighed.

Overordnet set vil det være fornuftigt at få opdateret den mere end 20 år gamle aftale, hvilket parterne da også er enige om. Men det er tydeligt, at USA presser på for at få flyttet flere arbejdspladser tilbage til USA, og det er formentlig på dette punkt, at uenigheden er størst.

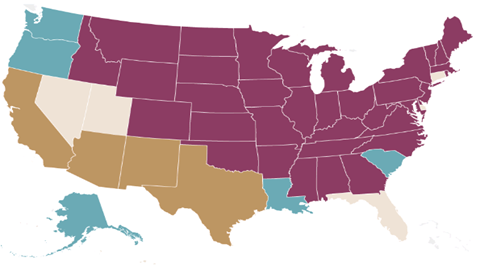

Man må dog forvente, at der bliver indgået et kompromis og lavet en ny aftale. De tre lande er økonomisk så tæt forbundet, at et Nafta-sammenbrud virker usandsynligt. Set fra USA’s synspunkt udgør enten Canada eller Mexico det største eksportmarked for næsten alle amerikanske stater – se figur 4. Samlet set er Canada og Mexico også de to største eksportmarkeder med Kina på tredjepladsen.

Figur 4: De amerikanske staters største eksportmarkeder

Kilde: U.S. Census Bureau

Sammenligner vi Nafta-forhandlingerne med det forhandlingsforløb, der har været i forhold til Kina, har Trump også ført en hård retorik over for Kina. Det ser dog ud til, at USA og Kina – i hvert fald foreløbig – er nået til enighed, og handelskrigen er derfor afblæst. Mon ikke Nafta-forhandlingerne ender på samme måde?

Dårlige nyheder og gode investeringer

Men selv om det hele ender fredeligt med en opdateret Nafta-aftale, og de økonomiske forhold ikke ændrer sig væsentligt, er der indtil da udsigt til store udsving på de finansielle markeder. Som vi så tidligere, har der allerede været kraftige udsving i valutakursen, og det vil fortsætte, hver gang der kommer nyt fra forhandlingsbordet.

I Investeringsforeningen Maj Invests afdeling Makro blev der købt en position i det mexicanske aktiemarked umiddelbart efter valget af Trump. Både aktiekurserne og valutakursen var på det tidspunkt faldet kraftigt – og i vores øjne – for kraftigt. Positionen blev lukket i løbet af 2017 med en pæn gevinst.

Denne investering er et godt eksempel på, hvordan en god investering ofte er knyttet til dårlige nyheder. Intuitivt lyder det umiddelbart forkert, da man ofte vil forbinde gode nyheder, for eksempel om et stort overskud, med gode afkast. Man skal dog huske, at nyheder lynhurtigt afspejles i kursen. Desuden vil grådighed og frygt blandt investorerne ofte trykke børskurserne henholdsvis højere eller lavere end den fundamentale værdi.

Så i stedet for at jagte gårsdagens vindere bør man som investor kigge en ekstra gang på de selskaber, sektorer eller lande, som har det svært – måske der gemmer sig en god investering.

I forhold til vores aktuelle vurdering af Mexico og emerging markets generelt mener vi, at børskurserne er en anelse optimistiske, og vi forventer, at indtjeningsvæksten vil skuffe i de kommende kvartaler. Denne analyse bygger på, at vi over det seneste halvandet år har set en kraftig lageropbygning blandt de store globale virksomheder. Lagerbygningen har i denne periode øget industriproduktion – især i emerging markets.

Men nu ser vi tegn på, at lageropbygningen er ved at være afsluttet, hvilket igen vil sænke industriproduktionen og formentlig presse finansmarkederne i emerging markets.

En diversificeret portefølje

Men uanset hvordan forventningerne er til emerging markets, bør disse lande være en fast byggesten i en langsigtet, global og veldiversificeret portefølje.

Selv om finansmarkederne i emerging markets udvikles mere og mere, har de stadig det karakteristikum, at de ikke bevæger sig i takt med markederne i de mere udviklede økonomier. På grund af dette vil en portefølje, der inkluderer emerging markets, være bedre beskyttet mod kraftige kursfald og give mere stabile afkast.

Af Jeppe Christiansen, direktør, Maj Invest, og Mikkel Langmack, cheføkonom, Maj Bank

Kommentér dette blogindlæg herunder