Det økonomiske opsving er blevet afspejlet på aktiemarkedet, hvor verdensindekset år til dato har givet et afkast på 8 procent målt i danske kroner. Afkastet er hovedsagelig drevet af øget indtjening, og dermed er det globale aktiemarked fortsat prissat på niveau med det historiske gennemsnit – om end i den dyre ende.

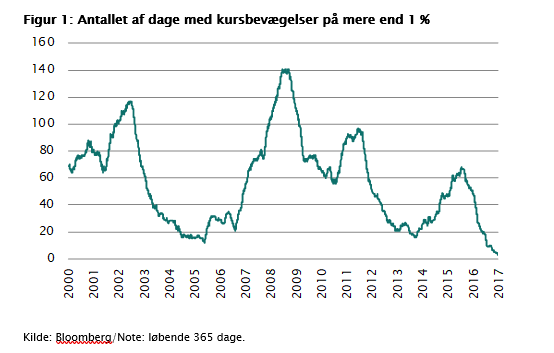

Det mest bemærkelsesværdige i år har dog ikke været afkastet, men derimod den stilhed, som har præget aktiemarkedet. Indtil videre har der kun været tre dage, hvor det globale aktieindeks er faldet eller steget mere end 1 procent, se figur 1. Det er historisk lavt.

Når vi vender blikket mod 2018, forventer vi, at den globale vækst fortsætter. Men hvor Den Internationale Valutafond forventer en svagt stigende vækst, er vi knap så optimistiske. Vi forventer nemlig en mindre opbremsning i den amerikanske vækst på grund af en stor lagernedbringelse blandt amerikanske selskaber. En sådan begivenhed vil kunne bryde stilheden og medføre finansiel uro.

Amerikansk lagerreduktion

Blandt investorerne er nogle af de mest iagttagede nøgletal de såkaldte ISM-tal, som bygger på spørgeskemaer udfyldt af amerikanske virksomheder. ISM-tallene beskriver aktiviteten i amerikansk økonomi og har en betydelig indflydelse på de finansielle markeder.

I vores optik er udsvingene i ISM-tallene primært styret af virksomhedernes lagerjusteringer – det, vi kalder lagercyklen. Det betyder, at når virksomhederne øger deres lagre, så stiger ISM-tallene, og på aktiemarkedet bliver de positive nøgletal vekslet til stigende aktiekurser.

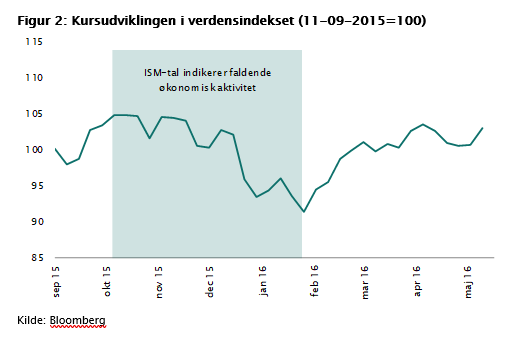

Vi har dog før set, at markedet overreagerer, når lagercyklen vender. Det så vi senest i starten af 2016, hvor verdensindekset faldt med op imod 15 procent, se figur 2. Egentlig var der blot tale om en lagerreduktion, men markedet tolkede de faldende ISM-tal som starten på en recession.

Desuden begyndte de kinesiske nøgletal ligeledes at skuffe, og markedets recessionsfrygt blev forstærket. De faldende kinesiske nøgletal var dog forudsigelige, i og med at der igennem de seneste 20 år er blevet opbygget en global supply chain. Så når amerikanske virksomheder nedbringer deres lagre, sender de mindre halvfabrikata til deres fabrikker i Kina, og det vil naturligvis kunne aflæses i de kinesiske statistikker. Men det betyder ikke, at Kina er på vej i recession.

Det seneste halvandet år har de amerikanske virksomheder øget deres lagre, og vi forventer nu en vending i lagercyklen. Det er derfor ikke usandsynligt, at vi i 2018 vil opleve en korrektion som den, vi oplevede i 2016. Eller som Mark Twain ville formulere det: “History doesn’t repeat itself but it often rhymes”.

Som investor anbefaler vi, at man holder fast i sin langsigtede aktieallokering og ser en eventuel korrektion som en opkøbsmulighed.

Langsom stramning af pengepolitikken

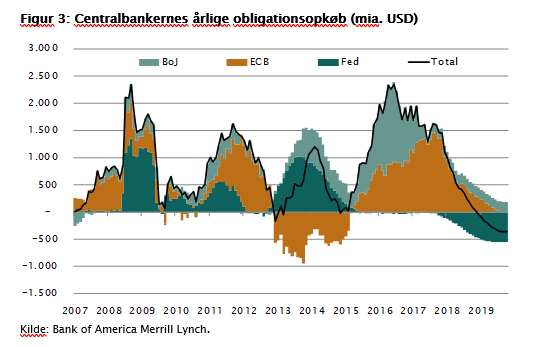

I forhold til obligationsmarkedet er markedsrenterne stort set uændrede i 2017. I skrivende stund handles en 10-årig tysk statsobligation til en rente på 0,30 procent, mens en tilsvarende amerikansk obligation handles omkring 2 procent højere. Det er dog værd at bemærke, at vi i år har set ’toppen’ i forhold til centralbankernes obligationsopkøb, se figur 3.

Siden finanskrisen har centralbankerne i USA, eurozonen og Japan ud over at sænke styringsrenten til 0 procent tilsammen købt obligationer for 15.000 milliarder USD. Denne enorme pengeindsprøjtning er nu langsomt ved at blive nedtrappet.

I den sammenhæng er USA længst fremme. Federal Reserve har for længst stoppet deres obligationsopkøb, og styringsrenten er i indeværende år hævet med 0,75 procentpoint. Derudover vil Federal Reserve fremover reducere sin balance med op til 50 milliarder USD om måneden.

På den anden side af Atlanten nedsatte Den Europæiske Centralbank tilbage i marts deres månedlige obligationsopkøb fra 80 til 60 milliarder EUR. Siden har ECB annonceret, at opkøbene i 2018 vil blive yderligere reduceret til 30 milliarder EUR.

Bagest i feltet ligger Bank of Japan, som hverken har planer om at nedtrappe deres opkøb eller at hæve renten.

Så selv om centralbankerne alt i alt er ved at stramme pengepolitikken, så sker det i et meget langsomt tempo. Det forholder sig således, at når ECB halverer deres opkøb i 2018, så opkøber de stadigvæk dobbelt så mange obligationer, som de europæiske stater udsteder. Vi forventer dermed ikke væsentlige ændringer i markedsrenterne det kommende år.

Boblen over alle bobler

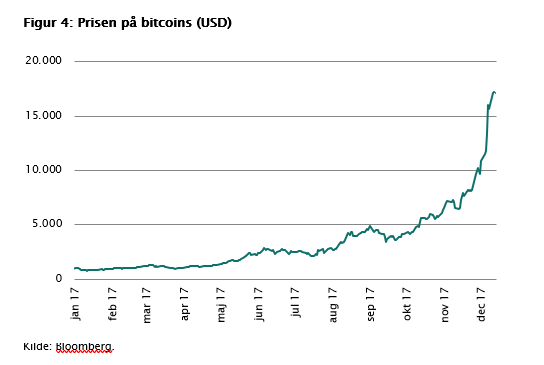

Selv om vi investeringsmæssigt mener, at bitcoins og andre af de såkaldte kryptovalutaer bør undgås, er det stadigvæk et interessant fænomen, som viser, hvor irrationelle markedskræfterne til tider kan være. I skrivende stund er værdien af 1 bitcoin 17.000 USD, og den samlede værdi af alle kryptovalutaerne har rundet 600 milliarder USD. Hvis man forestiller sig, at kryptovaluterne var en virksomhed, ville det være den fjerde mest værdifulde i verden.

Vi er vidne til den første globale boble, hvor alle kan være med. Lige nu køber folk fra hele verden bitcoins i håb om at score den store gevinst – og i frygt for at gå glip af den.

Men det kan ikke blive ved. Hvis prisstigningerne fortsætter i det nuværende tempo, vil krytopvalutaerne i 2018 nå en værdi, der svarer til Kinas bruttonationalprodukt!

Ud over at det rent fundamentalt ikke giver mening, at værdien stiger eksponentielt, er der to grundlæggende problemer, som før eller siden vil prikke til boblen. For det første er der ingen øvre grænse for antallet af kryptovalutaer. Så det kan godt være, at der er en begrænset mængde mønter inden for den enkelte valuta, men nye valutaer kan enhver lancere. Så når udbuddet er uendeligt, bør det afspejles i prisen.

For det andet er det formentlig et spørgsmål om tid, før myndighederne skrider ind med øget regulering. Ethvert samfund er afhængigt af et velfungerende pengesystem, så hvorfor skulle staten pludselig tillade et ureguleret og uigennemsigtigt alternativ til den statskontrollerede møntfod. Det var ikke for at hjælpe englænderne, at Hitler under anden verdenskrig ville kaste falske pengesedler ned over London.

Hvornår boblen brister, er umuligt at forudsige. Som ved ethvert kædebrev vokser boblen, så længe det er muligt at tiltrække nye penge. Men når boblen springer, vil det naturligvis give tab for de mange deltagere, som ikke fik solgt i tide. I forhold til makroøkonomien vil der ikke være nogen mærkbar effekt.

Hold fast

Nu er det ikke, fordi de investeringsmæssige risici ændrer sig, blot fordi jorden er fløjet en omgang rundt om solen. Det overordnede billede viser stadigvæk global vækst, lempelig pengepolitik og lav inflation. Det er alt sammen positivt for aktiemarkedet, og vi anbefaler som sagt, at man holder fast i sin langsigtede investeringsstrategi. Får vi en aktiekorrektion på grund af en vending i lagercyklen, vil den være af midlertidig karakter og vil ikke ændre på det overordnede billede.

Kommentér dette blogindlæg herunder