Mange af verdens fattige lande er langt bedre end deres ry, og det kan der være interessante investeringsmuligheder i for aktieinvestorer og andre med risikovillig kapital.

I årevis har vi i Vesten fået et indtryk af, at fattige lande er ensbetydende med en uendelig strøm af dårlige nyheder om krig, tørke, naturkatastrofer, korrupte politiske ledere, forfulgte minoriteter, sammenbrudte økonomier eller en ukontrollabel befolkningsvækst.

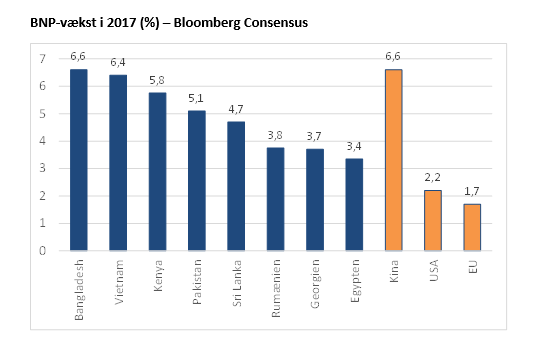

Men billedet er forkert – eller i hvert fald stærkt misvisende. For i en lang række fattige lande er udviklingen langt mere positiv, end nyhedsstrømmen lader forstå. Faktisk ser vi en decideret succesfuld fremdrift i en række nye vækstøkonomier som Pakistan, Vietnam, Kenya, Bangladesh og Argentina.

Det er lande, som i stigende grad tiltrækker sig fokus fra verdens afkasthungrende investorer, og som er i fuld gang med at gøre Vestens fordomme til skamme.

Boblertrup

I medierne kaldes de udviklingslande eller tredjeverdenslande. Vi bruger betegnelsen frontierlande eller new emerging markets til forskel fra de kendte emerging markets-lande som Kina, Indien, Brasilien og Rusland. Frontierlandene befinder sig på et lavere økonomisk stade, for eksempel målt på BNP per indbygger, og af samme grund er det relativt få investorer, der overhovedet bruger tid på dem.

Det er en skam, for de nye elever i klassen er verdensøkonomiens boblertrup, altså økonomier, der har potentialet, og som nu står på spring for at vise talentet. Et talent med nogle helt klare karakteristika.

Store befolkninger

Det første karaktertræk er befolkningstallet. Det er som regel stort og ungt. Det giver et grundlag for at generere indtjeningsvækst i frontierlandenes virksomheder, og indtjeningsvækst er en af de vigtigste faktorer for udviklingen i aktiekursen.

Mange af landene i frontiergruppen kommer fra et lavt udgangspunkt med lave husstandsindkomster, dårlig infrastruktur og et underudviklet kreditmarked. En stor del af befolkningen har historisk opereret i en uformel grå økonomi med begrænsede muligheder for at etablere virksomheder. Hvis landene eksempelvis ikke har et velfungerende låne- og kreditmarked, bremser det udfoldelsesmulighederne for både iværksættere og større virksomheder og skader den økonomiske vækst.

Men mange af de fattigste lande har nogle af de største befolkninger og dermed også et enormt potentiale, der får næring af reformer (som i Argentina og Bangladesh), øget produktivitet og ny teknologi (som i Vietnam og Kenya) eller af stigende direkte investeringer (for eksempel Pakistan og Vietnam).

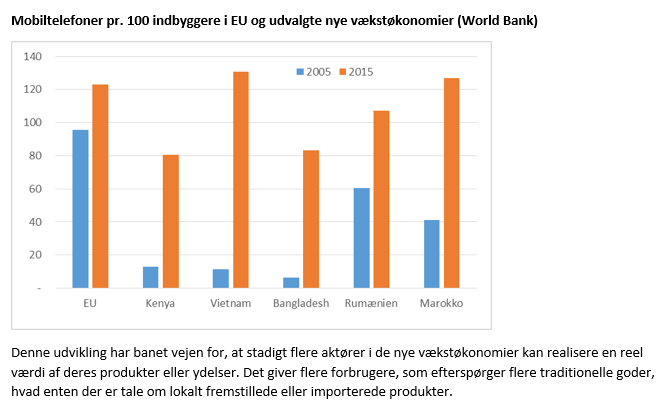

Det skaber tilsammen solid grobund for en bredt funderet indtjeningsfremgang i en række lokale selskaber, og en del strukturelle forhindringer er delvist blevet afhjulpet i løbet af de sidste to årtier. Udviklingslandene anno 2017 står på mange måder markant bedre end for tyve år siden. Især de seneste ti år er befolkningerne blevet bedre og bredere uddannet, de har fået gode veje at køre på, der er stabil el i stikkontakten, og mobiltelefoner og netadgang er i mange lande hvermandseje.

Politisk stabilitet og høj vækst

De attraktive vækstrater er vokset parallelt med demokratiet i mange lande. For kommunikationsteknologi stimulerer ikke kun den økonomiske vækst, den baner også vej for øget demokrati i lande, hvor autoritære styreformer traditionelt har domineret.

Og investorer kan godt lide demokrati. Et stærkt demokrati vil nemlig over tid styrke lokale institutioner og øge tilliden til spillereglerne for virksomhedsdrift. Med demokrati bliver forretninger ikke kun for eliten, det giver også almindelige mennesker virkelyst, fordi risikoen er mindre. Dermed øges den sociale mobilitet over tid, og flere mennesker får chancen og muligheden for at øge deres levestandard.

Økonomisk og politisk udvikling er sjældent lineære bevægelser. Fremskridt i nogle lande kan til tider stå i skærende kontrast til andre landes tilbageslag.

Derfor er det – som altid – en god strategi at diversificere sine investeringer på flere lande og derved opnå en lav grad af intern korrelation (sammenhæng). Aktierne i de forskellige primært internt drevne vækstøkonomier påvirkes sjældent af de samme faktorer – hvilket jo er helt ulig situationen for de fleste aktier i en aktieportefølje sammensat af amerikanske og europæiske aktier.

På morgendagens emerging markets afhænger virksomhedernes succes primært af lokale forhold. Kun få virksomheder er afhængige af eksport.

Langt størstedelen af virksomhederne i frontieruniverset er afhængige af vækst i deres lokalmarkeder. I lande som Kenya, Vietnam og Pakistan betyder høsten, en ny finanslov eller en ny jernbane langt mere for virksomhederne end konjunkturerne i USA eller Europa.

De frontierlande, vi har gennemgået, er kun i begrænset omfang koblet på verdenshandelen – dog undtaget Vietnam. Det er heller ikke lande, der har nogen nævneværdig råvareeksport. Faktisk er de nødt til at importere olie og anden energi. De lave oliepriser har imidlertid været en kæmpe fordel, for så har landene og deres virksomheder kunnet bruge pengene på investeringer og forbrug i stedet.

Hos mere eksportorienterede lande som Vietnam, Bangladesh og Rumænien er konkurrenceevnen fortsat stærk, dels på grund af lave lønninger, dels på grund af en bedre og bedre uddannet arbejdsstyrke. De suger produktionsarbejdspladser til sig fra Kina.

Lande som Pakistan, Kenya, Nigeria og Argentina har investeret massivt i infrastruktur, der vil øge effektiviteten og dermed den økonomiske vækst i de kommende år.

Sammenfatning

Alt i alt er der skabt gode muligheder for indtjeningsvækst for en lang række virksomheder i disse vækstøkonomier. Med store potentialer følger naturligvis risici. Investorer i de nye vækstøkonomier skal generelt se sig meget godt for.

Det er ikke alle frontierlande, som er lige attraktive eller har modne børs- og aktiemarkeder, og det er heller ikke alle fattige lande, som indgår i frontieraktieindekset. BankInvests aktiefonde investerer blandt andet ikke i Serbien, Kroatien, de baltiske lande, Bahrain, Libanon, Jordan og Tunesien. Ej heller i de fattige og meget folkerige lande som Etiopien, DR Congo, Sudan, Uganda, Algeriet, Mozambique og Angola, der ikke er en del af frontieraktieindekset.

Brian Muggeridge Andersen og Søren Høyer er begge seniorporteføljeforvaltere i BankInvest og forvalter BankInvest New Emerging Markets Aktier med en formue på 1,1 milliard kroner. Før BankInvest arbejdede Brian Muggeridge Andersen med private equity–investeringer i Afrika for IFU, mens Søren Høyer tidligere har været aktieporteføljeforvalter hos Danske Capital.

LÆS MERE

Her er den største bombe under de finansielle markeder

Er Emerging Markets ved at skrive lærebøgerne om?

Kommentér dette blogindlæg herunder