Renterne kender kun én retning for tiden, og det er nedad. I sidste uge sænkede den amerikanske centralbank, Federal Reserve, renten for anden gang i år og styrer nu efter en kort rente på 1,75-2,0 procent. Et par dage tidligere havde Den Europæiske Centralbank (ECB) sænket sin toneangivende rente fra -0,4 til -0,5 procent, og vores egen nationalbank fulgte med ned fra -0,65 til -0,75 procent. Gennem 2019 har vi set mange centralbanker dreje i den retning.

Effekten ebber ud

De pengepolitiske lempelser er symptom på en verden, der spejder efter økonomisk vækst. Verdensøkonomien toppede omkring årsskiftet 2017/18 med en vækst på 3,5-4 procent, som siden er halveret til nu omkring 2-2,5 procent. Det er stadig et stykke fra decideret recession, men trenden er lidet komfortskabende.

Handelskrigen mellem først og fremmest USA og Kina synes langt fra en løsning, og det trykker den globale industri mærkbart. Læg dertil risikoen for, at den globale økonomi bliver presset yderligere af handelskonflikten, af brexitkomplekset, af stigende olieprisuro i et ulmende Mellemøsten eller af finansielle dønninger med udspring i Hongkong.

Ingen kan vide, om disse risici materialiserer sig. Men det er med til at fastholde et dybt lavtryk på det politiske risikobarometer i en tid, hvor verdensøkonomien er skrøbelig.

Tryk er der også på de i forvejen lave inflationsrater. For eksempel er kerneinflationen (forbrugerpriser renset for volatile energi- og fødevarepriser) i euroområdet aktuelt på blot 0,9 procent. I Kina er kerneinflationen 1,1 procent, og i Danmark er vi helt nede på 0,5 procent – et terræn, hvor ordet ’deflation’ hviskes i krogene.

Deflation er ikke et ord, vi ofte støder på i medielandskabet, og vær sikker på, at centralbankerne er særdeles opmærksomme på risikoen for en negativ prisudvikling.

Men den store udfordring er, at de positive effekter af pengepolitiske lempelser ser ud at blive stadig mindre, uden at vi med sikkerhed kan sige, hvilken effekt de historisk har haft. For hvordan ville vækstkurven have udviklet sig siden finanskrisen uden en seddelpresse på højtryk? Hvor høj ville arbejdsløshedsraterne have været? Hvordan ville finansmarkederne have artet sig, hvis ikke Federal Reserve, ECB, Bank of Japan med flere havde opkøbt enorme obligationsbeholdninger?

Efter vores bedste vurdering har pengepolitikkerne under og efter finanskrisen spillet en afgørende positiv rolle. Men det også vores vurdering, at effekterne af ECB’s seneste rentesænkninger, opkøbsprogrammer og udlånsfaciliteter vil vise sig marginale.

De langvarige, ekstreme pengepolitiske tiltag i store dele af Europa og i Japan har ikke evnet at hive inflationsraterne op på 2 procent-målet. Det står også klart, at lande som Tyskland, Italien og Japan ser ud til at runde 2019 af med en bnp-vækst på mellem 0 og 1 procent.

Kraftig opfordring

Det er bekymrende og også slående at observere, hvorledes både den afgående chef for ECB, Mario Draghi, og hans afløser på posten, Christine Lagarde, kraftigt opfordrer de europæiske lande til at lempe finanspolitikken, hvor der er råd. Opfordringerne kan kun opfattes som en klar erkendelse af, at de pengepolitiske virkemidler er svækket betydeligt.

Bliver opfordringerne så fulgt? Både-og. Rundtomkring i de europæiske regeringskontorer er budskabet for længst noteret, men der er tydeligvis forskelle i reaktionsmønstrene.

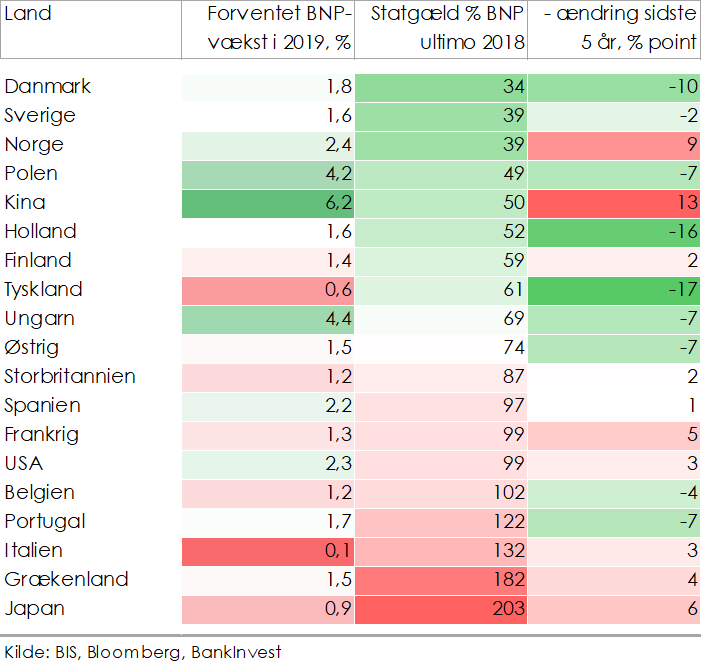

Helt afgørende venter vi fortsat på en mere ekspansiv tysk finanspolitik. Tyskerne har underlagt sig selv nogle klare budget- og gældsbegrænsninger delvis forankret i grundloven. Det har barberet markante 17 procentpoint af den tyske statsgæld målt i forhold til bnp; se tabel 1.

Der er imidlertid tegn på en vis tysk opblødning, især med fokus på en grøn dagsorden, der handler om at skabe et mere CO2-neutralt Tyskland i 2050. Den tyske finansminister, Olaf Scholz (SPD), har for nylig udtalt, at regeringen står klar med milliarder af euro, hvis krisen breder sig.

For nylig har vi set den hollandske regering spille ud med en mærkbar lempelse, der sigter mod at styrke privatforbruget. Frankrig og – mere kontroversielt – Italien, er drejet i samme retning.

Internationalt er Japan i den grad trendsættende, hvad angår finanspolitiske lempelser. Som det fremgår af tabel 1, har landet øget statens i forvejen enorme gæld i forhold til bnp mærkbart i de seneste 5 år.

Kinas statsgæld er blot ca. 50 procent af bnp, men landet markerer sig med den største stigning i statens gæld i forhold til bnp over de sidste 5 år blandt alle landene i tabel 1. Det er udtryk for, at både pengepolitik og finanspolitik er klart i fokus for at holde den kinesiske økonomi i gang.

Og i USA lykkedes det som bekendt præsident Trump og republikanerne at få vedtaget en meget stor skattelettelse, primært erhvervsskatter, men også personskatter, som har givet gode finanspolitiske effekter i 2018. Trods en betydelig statsgæld, der er øget markant over en længere årrække, er der således ikke megen finanspolitisk tilbageholdenhed over USA.

Danmark udmærker sig med tabellens laveste statsgæld på blot 34 procent af bnp. Vi står til en bnp-vækst på ca. 1,8 procent i 2019, og generelt er der ikke samme krisestemning i Danmark som hos vores sydlige nabo. Danmarks Nationalbank har givet udtryk for, at politikerne skal passe på med at lempe finanspolitikken.

Alligevel rumler Christiansborgs korridorer af rygter om, at Mette Frederiksens nye regering skriver på et finanslovsforslag med øgede ufinansierede udgifter, dog i moderat omfang. Vi får se, hvorledes finanslovsforhandlingerne for 2020 udspiller sig her senere på året.

Global trend mod mere ekspansiv finanspolitik

Globalt peger mønsteret på en mere proaktiv finanspolitik. USA, Japan og Kina har for længst trykket på knappen. Lande som Holland tilrettelægger nu finanslove for det kommende år, der rykker i mere lempelig retning. Og selv tyskerne har på det seneste sat døren forsigtigt på klem.

Hvis den globale økonomi udfordres yderligere i de kommende kvartaler, er jorden gødet til mere proaktive tiltag. Ikke mindst fra Tyskland.

Danmark vil heller ikke kunne undgå at lempe finanspolitikken mere offensivt. I sammenligning med de fleste andre lande har vi råd til det. Og renten er lav!

Af Jakob Vejlø, chefstrateg, BankInvest

LÆS OGSÅ

Recessionsfrygten har fået taget i investorerne

Flere kilder til den seneste tids aktieuro – det startede med et tweet…

Kommentér dette blogindlæg herunder