Handelskrigen mellem USA og Kina er – uanset hvordan man vender og drejer det – den primære stopklods for væksten i emerging markets. Alligevel ser vi, at kinesiske fastlandsaktier har leveret stærke resultater i år. Det store spørgsmål er, hvad vi kan lære af Kinas tilgang.

Der er lange udsigter til at finde en løsning på handelskrigen, og vi forventer ikke, at det sker inden det amerikanske præsidentvalg i november 2020. Derfor kan det måske virke overraskende, at vi lige nu anbefaler at kigge mod kinesiske fastlandsaktier, men det skyldes, at kineserne står med stærke kort på hånden i forhold til at kunne styre og stabilisere økonomien.

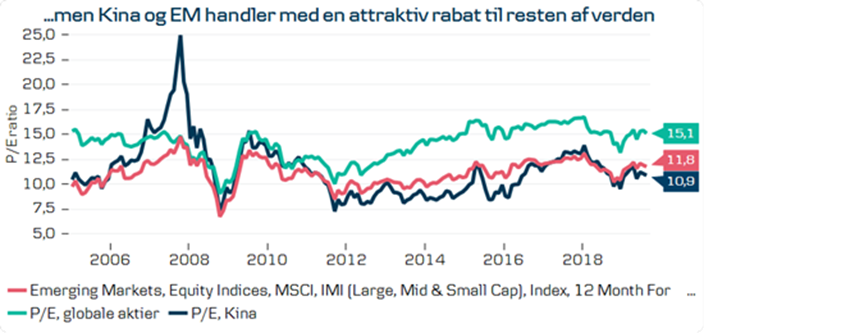

Det drejer sig primært om reservekrav, renteniveau, valutasvækkelser og målrettede låneaktiviteter til sektorer af særlig interesse. Derfor har vi også set, at kinesiske fastlandsaktier har performet solidt i år. På samme tid indeholder kinesiske aktier og aktier fra emerging markets en pæn rabat i forhold til øvrige globale aktier, og det har ikke været en selvfølge historisk set, selv om mange tror det.

Aktieafkast i perioden 2018-19

P/E-ratio for aktier i perioden 2006-19

Handelskrigen har ramt aktierne hårdt og er den største globale risikofaktor, men Kina og emerging markets handler med en attraktiv rabat til resten af verden.

Ikkebørsnoterede selskaber i Asien er en vækstmotor

Et andet interessant område er investeringer i ikkebørsnoterede selskaber, også kaldet private equity, som per definition er meget langsigtet. Ser vi på Asien, så har regionen stået for over halvdelen af den globale vækst de sidste 10 år, og vi forventer, at det fortsætter.

Private equity i Asien og Kina har en iboende styrke i forhold til at investere bredt i de noterede aktiemarkeder. Udfordringen ved at investere i de kinesiske aktieindeks er, at der er en høj andel af statsejede selskaber, de såkaldte SOE’s, som ikke har fokus på shareholder value og derfor underperformer i forhold til det generelle marked. I de kinesiske aktieindeks er der også en stor sektoreksponering mod lavvækstsektorer, eksempelvis inden for materiale-, forsynings- og energisektoren.

Til gengæld er andelen af højvækstselskaber i disse indeks populære blandt de aktive porteføljemanagere, hvorfor værdifastsættelsen typisk ligger meget højt på indekset. Derfor bør man være opmærksom på, at når indeksvægten bliver øget, og de mange passive indeksinvestorer i regionen køber ind i selskaberne, sker det ukritisk i forhold til værdiansættelsen.

De ’smarte’ private equity-penge kan uden for de noterede aktieindekser finde unoterede selskaber med fokus på shareholder value uden politisk indflydelse koblet til et højt vækstpotentiale med langt mere attraktive priser end i det noterede marked. Derfor har vi også gennem årtier i Kina set flere veletablerede private equity-fonde slå de noterede markeder markant, eksempelvis Warburg Systematiks. En tendens, som vi forventer vil fortsætte, i takt med at andelen af passive indeksinvestorer forøges, og private equity-industrien bliver mere professionel i regionen.

Derfor er mit råd følgende, hvis du overvejer at investere i kinesiske og asiatiske aktier: Undgå at investere i statsejede fonde og indeksfonde, og hold i stedet øje med de aktivt styrede fonde og private equity, hvor der er fokus på shareholder value. Det omfatter sektorer med lavt vækstpotentiale og vækstselskaber, som handler til en høj valuation i forhold til alternativer uden for det børsnoterede marked, hvor priserne især er drevet op af indeksinvestorer.

LÆS OGSÅ

Mon tyskerne hørte ECB’s udtjente bazzoka?

Recessionsfrygten har fået taget i investorerne

Flere kilder til den seneste tids aktieuro – det startede med et tweet…

Kommentér dette blogindlæg herunder