Kapitalfonden EQT har gennem det sidste halvandet år købt massivt op herhjemme, men allerede næste år ser fonden ud til at kunne høste den første gevinst af sin milliardekspansion.

Her er det nemlig ifølge InsideBusiness’ oplysninger planen at børsnotere den fremadstormende detailkæde Tiger, der er vokset hastigt de senere år.

Med børsnoteringen kan EQT og fondens mange pengestærke investorer se frem til sit hidtil bedste afkast, siden kapitalfonden foretog sin første investering i Danmark i 1996.

Ifølge flere kilder med indgående kendskab til processen satser EQT på at tilknytte en finansiel rådgiver inden sommerferien, som herefter kan hjælpe fonden med at sammensætte det hold af nordiske og internationale banker, der skal hjælpe med at lande Tiger på børsen i slutningen af første kvartal 2017.

Samtidig er det planen, at man om kort tid vil invitere en række kreditbanker til en drøftelse om, hvorvidt det er muligt at optimere selskabets gældsstruktur og eventuelt få nogle flere banker med på lånesiden, hvor Nordea i dag tegner sig for hovedparten.

Og EQT’s investorers forventninger til virksomheden, der sælger alt fra slik og legetøj til iPhone-opladere, er tårnhøje. En rundspørge blandt investorerne, som InsideBusiness har foretaget, viser således, at fondens bagland anser det for realistisk, at Tiger kan lande på børsen med en markedsværdi på op imod 7,5 milliarder kroner.

Hvis det lykkes, vil den nordiske storfond få sin investerede kapital tilbage op imod fem gange, hvilket vil være det hidtil bedste i EQT’s 20-årige danske historie. Fonden ønsker dog ikke selv i skrivende stund at kommentere eventuelle børsplaner for Tiger.

Om EQT formår at indkassere et afkast i den størrelsesorden, afhænger dog af, hvorvidt Tiger og direktør Xavier Vidal formår at komme succesrigt ud af årets julehandel, der traditionelt set er selskabets travleste periode.

Oprejsning efter Pandora

For EQT og ledende partner Morten Hummelmoses kontor i Hellerup klos op ad shoppingcentret Waterfront er det nærliggende at kigge et par kilometer ind mod byen, nærmere bestemt til Skt. Annæ Plads.

Her har danske Axcel trods et alvorligt bump på vejen med enorm succes formået at lande et Pandora på børsen og høste et afkast, der er blandt de bedste i Europa i mange, mange år.

Lighederne mellem Tiger og Pandora er slående. Begge kæder er bygget på en grundtanke om at skabe massiv vækst ved konstant at udvide butiksnettet og dermed sikre, at det fasttømrede koncept via samarbejdspartnere verden over bliver rullet ud på globalt plan.

”Tiger var en attraktiv virksomhed for os, da selskabet allerede havde vist, at man havde et solidt koncept. Vi har gennem tiden sagt nej til flere retailinvesteringer, men med Tiger var vi overbevist om, at virksomheden havde et enormt potentiale og en mulighed for at blive en Ikea i miniformat,” siger Morten Hummelmose, der siden 2011 har været leder af EQT’s danske forretning.

For Axcel-fondens investorer og partnerne bag har Pandora været et vaskeægte guldæg, og selv om EQT ikke gør sig forhåbninger om, at Tiger direkte kan kopiere smykkevirksomhedens succes, er det åbenlyst at lære af de hårde lærepenge, som Pandora har betalt på vejen.

EQT valgte i sidste ende at droppe en investering i Pandora.

Underkendt i Stockholm

Netop den succesfulde smykkevirksomhed, der blev etableret i Rødovre i begyndelsen af 1980’erne, var igennem mange år lidt af en sort plet i EQT’s historie.

Den danske EQT-chef Ole Andersen havde sat den fremadstormende smykkeproducent øverst på sin ønskeseddel, men han endte med at blive underkendt af kapitalfondens investeringskomité i Stockholm, der i sidste ende vendte tommelfingeren nedad, erfarer InsideBusiness fra centrale kilder. Man var simpelthen nervøs for, at Pandora var for afhængig af sit ene hovedprodukt, de såkaldte charms, og man mente derfor, at selskabet var for usikker en case.

”Vi havde forhandlet længe, men de valgte at trække sig. Hvorfor, må du nok hellere spørge EQT om,” lyder det i dag fra Pandora-stifter Per Enevoldsen.

For Ole Andersen blev det fejlslagne overtagelsesforsøg en af hans sidste handlinger i EQT, inden han kort efter forlod fonden i foråret 2008.

Siden har den tidligere EQT-chef etableret sig som lidt af en stjerne i dansk erhvervsliv og fået prædikatet ”kapitalfondskongen” og blandt andet sat sig tungt på formandsposten i Danske Bank og designklenodiet Bang & Olufsen.

Det ændrer dog ikke på, at den forhenværende virksomhedskøbmands periode i spidsen for EQT står tilbage som en årrække, hvor den svenske fond havde udfordringer og kæmpede med at skaffe fornuftige afkast til sine mange investorer.

Spæd start med rekordafkast

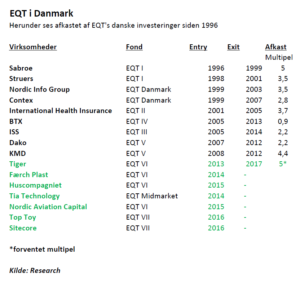

Ole Andersen overtog rorpinden i fondens danske forretninger efter Frans Boch, der kun nåede at stå i spidsen for EQT i ganske kort tid. Forinden havde nuværende Rockwool-formand Bjørn Høi Jensen med stor succes etableret fonden herhjemme med succesfulde opkøb af blandt andet Sabroe og Struers tilbage i slutningen af 1990’erne.

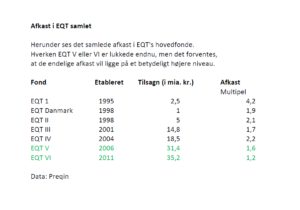

InsideBusiness har fået adgang til fortrolige data over EQT’s historiske afkast herhjemme siden den spæde start. De viser, at man med de tre første opkøb i Danmark formåede at videresælge sine selskaber til tre til fem gange den pris, man selv havde betalt. For en kapitalfond er det mere end godkendt, da en tommelfingerregel er, at investorerne som minimum skal have fordoblet deres investering.

”Sammenlignet med andre nordiske fonde kom EQT relativt sent i gang i Danmark, men man var til gengæld begunstiget af, at der ikke var ret meget konkurrence. Det var muligt at finde uslebne diamanter og tjene godt på at finpudse dem. De muligheder har man ikke i dag,” siger Robert Spliid, der er ekstern lektor ved CBS og landets førende ekspert i kapitalfonde.

Ole Andersens tid i EQT var præget af en del udfordringer.

Middelmådige resultater

Da Ole Andersens kom til EQT fra en rolle som chef for corporate finance-afdelingen i SEB, var konkurrencesituationen i Danmark imidlertid under forandring. Flere af de hjemlige fonde, herunder Polaris og Axcel, var for alvor ved at vinde fodfæste, ligesom et stigende antal nordiske og udenlandske spillere nu kæmpede med om at sikre sig magten i de mange salgsmodne selskaber.

I en tid med hård konkurrence og stigende priser opkøbte EQT med Ole Andersen i spidsen blandt andet den jyske tøjvirksomhed Brandtex, ligesom man kastede sig over sit hidtil mest ambitiøse opkøb herhjemme, da fonden sammen med amerikanske Goldman Sachs overtog servicegiganten ISS i foråret 2005.

Investeringen var en stor mundfuld. Måske endda for stor. Strategien med at ekspandere kraftigt for lånte penge ramte nemlig EQT og Goldman som en boomerang, da finanskrisen satte ind og gjorde det særdeles vanskeligt at sælge virksomheder med et acceptabelt afkast.

Ole Andersen ønsker i dag ikke at udtale sig om sin tid i EQT, men han har tidligere understreget, at han er godt tilfreds med den måde, hvorpå EQT fik frasolgt ISS.

Ud over rengøringsgiganten havde EQT’s svenske afdeling i årene efter finanskrisen kastet sig ud i en række spekulative opkøb af møbelvirksomhed Bodilsen og Skykon, der var underleverandør til vindindustrien.

Begge selskaber måtte dreje nøglen om, hvilket gav EQT alvorlige ridser i lakken, alt imens gælden i ISS var ved at blive en alvorlig hæmsko for selskabet.

EQT måtte nu sadle om og omdanne ISS fra en opkøbsmaskine til en virksomhed med fokus på organisk vækst og nedbringelse af den tårnhøje gæld.

I efteråret 2011 øjnede EQT imidlertid mulighed for en kærkommen exit, da den børsnoterede sikkerhedsgigant G4S meldte sig på banen som mulig køber til ISS.

Modstanden i G4S’ bagland mod at opkøbe den forgældede koncern var imidlertid til stede, og efter et højspændt møde på Hotel Skt. Petri i hjertet af København måtte G4S-topchef Nick Buckles sande, at modstanden fra de mange investorer, der hovedrystende hastede ud efter mødet på det luksuriøse hotel, simpelthen var for stor.

ISS overbeviste skeptikerne

Med den historik i baghovedet var skepsis stor, da EQT i 2014 styrede mod Fondsbørsen, men trods fortidens synder med fejlslagne strategier, alt for mange opkøb og en stor gæld lykkedes det at få ISS på børsen med et prisskilt på 30 milliarder kroner og solid opbakning fra de selv samme investorer, der blot år forinden var i åbent oprør mod G4S’ opkøb af selv samme virksomhed.

”ISS formåede trods stor skepsis at overbevise markedet om, at man havde lagt fortidens synder bag sig. Man gik således på børsen med et løfte om få strategiske opkøb og et mål om at løfte marginerne 10 basispoint om året. Det er indtil videre lykkedes, så ISS har indtil nu været en succeshistorie på børsen,” siger analytiker Poul Ernst Jessen fra Danske Bank.

EQT kunne med den succesfulde notering bogføre en godkendt multipel, hvor man fik sine penge igen to gange, men set i lyset af at man var ejer af koncernen i næsten ti år, endte afkastet reelt med at være en smule skuffende.

ISS viste sig at være en særdeles vanskellig investering for EQT.

Kraftig ekspansion

Noteringen af ISS blev samtidig startskuddet for EQT til en massiv ekspansion herhjemme. Både Dako og it-giganten KMD var forinden blevet frasolgt med solide afkast, så den svenske fond var nu for alvor inde i varmen hos tunge danske investorer som PFA og ATP.

Fondens nye danske chef, Morten Hummelmose, der ligesom Ole Andersen var håndplukket, gik med opbakning fra hovedkontoret i Stockholm i gang med det, der skulle vise sig at blive lidt af et dansk opkøbsraseri.

Først opslugte man Tiger, herefter den traditionsbundne industrivirksomhed Færch Plast, og siden kom også Top-Toy, Nordic Aviation Capital og Sitecore til. Opkøbene er sket, sideløbende med at konkurrencen om de solide virksomheder er blevet kraftigt intensiveret, ligesom bankerne står i kø for at låne penge ud til pengestærke fonde. Faren for at købe for dyrt er derfor overhængende, men Morten Hummelmose mener, at EQT har gjort sit hjemmearbejde.

”Vores mål er at finde markedsledere. Vi bruger et stærkt team af eksperter med kendskab til de enkelte industrier og forsøger at være disciplinerede både herhjemme, i Europa og i USA,” siger Morten Hummelmose, der samtidig erkender, at det i dag er vanskeligere at lave samme type høje afkast som i slutningen af 1990’erne

’’Det er klart, at der er i nogle situationer er mange fonde om buddet, så priserne er relativt høje for tiden. Konkurrencen er rimelig hård, og med et meget lavt renteniveau kan det ikke undgå at påvirke de afkast, investorerne kan forvente, sammenlignet med for 10-15 år siden,’’ erkender Morten Hummelmose.

Oversigt over EQT samlede investeringer i Danmark.

Tiger i fuld firspring

Om EQT får succes med at skabe afkast, vil den forestående børsnotering være første indikation på. Selskabet har ekspanderet kraftigt, og trods et aftagende salg i de eksisterende butikker lykkedes det Tiger takket være åbninger af over 170 nyt butikker rundtomkring i verden i 2015 at tjene 498 millioner kroner før skat og renter.

”Det er sket rigtig mange gode ting i Tiger i dag. Man har formået at professionalisere virksomheden både i ledelsen og på gulvet. En fond som EQT er utrolig god til at tilrette ting undervejs og optimere processerne, men der kan selvfølgelig stadig være bump på vejen,” siger Lennart Lajboschitz, der stiftede Tiger og fortsat ejer 28 procent af aktierne.

Især lektien fra Pandora er for EQT værdifuld læring i processen med at gøre Tiger børsklar. Pandora løb godt et år efter sin yderst succesfulde børsintro ind i massive problemer, da salget pludselig svigtede, hvilket sendte selskabets og dets aktiekurs i frit fald. I EQT’s bagland og blandt investorerne er man dog rimelig fortrøstningsfuld og tror på, at Tiger ved den forestående børsnotering vil fremstå som en mere moden virksomhed, end Pandora var, da smykkeproducenten landede på børsen i efteråret 2010. Robert Spliid peger på, at en investering som Tiger vidner om, at kapitalfondenes kompetencer har ændret sig markant de senere år.

”Før i tiden handlede det meget om at købe produktionsvirksomheder og optimere processor, skære til osv. Det kan fondene stadig, men i dag går mange af dem også efter selskaber inden for eksempelvis detail, hvor områder som marketing og distribution spiller en langt større rolle,” siger han.