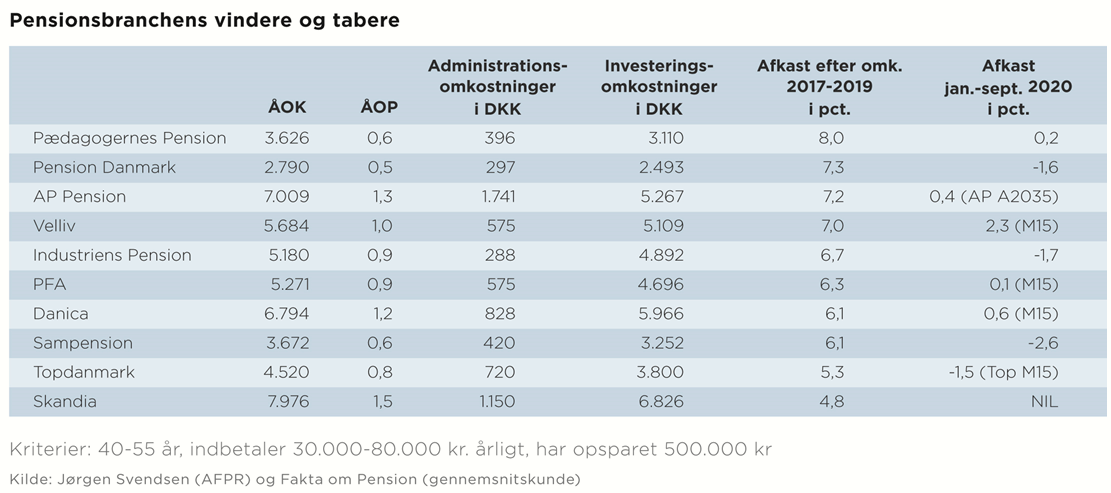

I år er det ret simpelt at kåre de bedst drevne pensionsselskaber og -kasser. Der er nemlig store udsving i feltet, både hvad angår udviklingen i prisen for at være kunde og det afkast, man får.

Vinderen er naturligvis den spiller, der både leverer godt på både afkast og på omkostninger, for det er langtfra givet, at der er en sammenhæng mellem afkastet og højere omkostninger. Det ses tydeligt på sammenligningens absolut bedste spiller, hvad angår afkast fra 2017 til 2019. Her ligger Pædagogernes Pension (PBU) med et afkast på 8 pct. per år, mens omkostningerne per kunde hører til blandt de absolut laveste i branchen med en ÅOP på 0,6, og hver kunde koster bare 310 kr. i omkostninger per år.

Sådan klarer de kommercielle spillere sig

InsideBusiness ser nærmere på de bedst performende pensionsselskaber i landet. Listen er hentet fra Fakta om Pension og baserer sig på det gennemsnitlige afkast per år efter omkostninger i perioden 2017-2019. Hos de kommercielle klarer AP sig bedst med 7,2 pct. efterfulgt af Velliv med 7 pct., PFA med 6,3, Danica med 6,1 og Topdanmark med 5,3. Skandia er under afvikling efter fusion med AP og ligger på 4,8 pct.

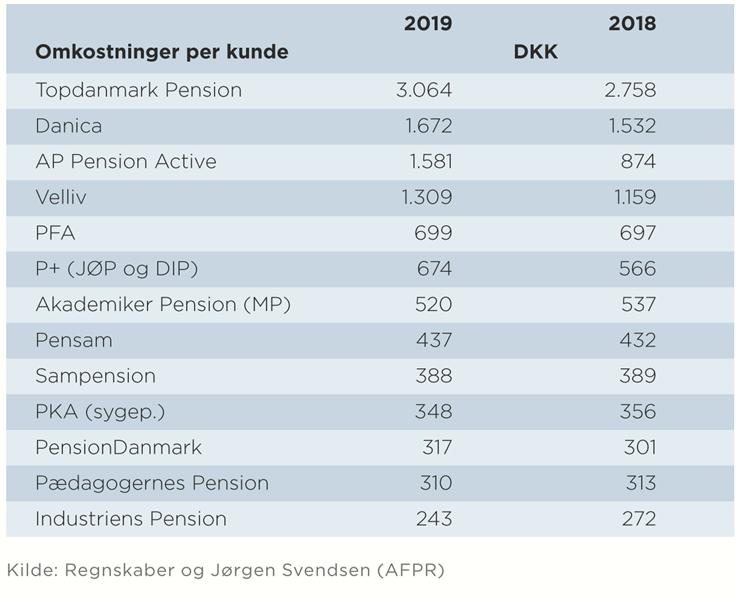

Til sammenligning har AP Pension, der for et års tid siden opkøbte Skandia, lagt sig på en tvivlsom førsteplads med branchens højeste ÅOP på 1,3 pct. for AP Pensions vedkommende. Tallene dækker over lidt af et højdespring, når det gælder omkostninger pga. fusionen med Skandia – og AP Pensions omkostninger per kunde er næsten fordoblet fra 2018 til 2019 fra 874 kr. per år til 1.581 kr. per år.

”Vi har været ret åbne om, at omkostningerne per forsikret ville stige midlertidigt i forbindelse med vores køb af Skandia i starten af 2019. Men vi forventer også, at tallet vil falde igen allerede fra 2020 og de kommende år. Den midlertidige stigning i omkostningerne er et udtryk for, at AP Pension har investeret i at bevare sin konkurrencekraft i fremtiden gennem at konsolidere sig med et opkøb,” forklarer AP Pensions direktør, Bo Normann Rasmussen.

AP Pension leverer varen på afkast

Til gengæld har AP Pension faktisk formået at levere rigtig solide afkast på 7,2 procent årligt i perioden 2017-19. Det er vel at mærke efter omkostninger, og det er ganske imponerende, med tanke på at det tal kun overgås af PBU og af PensionDanmark, der begge har markant lavere omkostninger per kunde.

”Som altid, når man kigger på omkostninger, uanset om det er omkostninger per forsikret eller ÅOP, så skal man også huske at se på, hvad man får for pengene. Og her har AP Pensions kunder absolut noget at glæde sig over. Set over de sidste tre år er deres opsparinger vokset med gennemsnitligt 7,2 procent om året, når alle omkostninger er betalt. Det synes jeg godt, vi kan være tilfredse med,” lyder det fra Bo Normann Rasmussen.

Danica kan på den anden side glæde sig over, at man endelig er blevet overhalet af AP Pension målt på ÅOP, hvor Danica ligger på 1,2 pct. Så mangler Danske Banks pensionsselskab blot at få afkastet i vejret, for p.t. ligger man næstsidst i perioden fra 2017 til 2019 med et afkast på 6,1 pct. efter omkostninger, en knivspids efter ærkerivalen PFA med 6,3 pct. Kun Topdanmark Liv performer dårligere end Danica med et afkast på bare 5,3 pct., hvis der ses bort fra Skandia.

Tillige ligger Topdanmark driftsmæssigt med de højeste med omkostninger per kunde med lige over 3.000 kr. per år, selvom ÅOP er ret lav blandt de kommercielle spillere. Men det skyldes nye it-systemer, som er en ekstraordinær investering, lyder det fra Topdanmark Liv, og den omkostning væltes ikke over på kunderne, forsikrer selskabet over for InsideBusiness:

Tillige ligger Topdanmark driftsmæssigt med de højeste med omkostninger per kunde med lige over 3.000 kr. per år, selvom ÅOP er ret lav blandt de kommercielle spillere. Men det skyldes nye it-systemer, som er en ekstraordinær investering, lyder det fra Topdanmark Liv, og den omkostning væltes ikke over på kunderne, forsikrer selskabet over for InsideBusiness:

”Vi lægger hovedvægten på vores langsigtede afkast og har nogle af markedets laveste investeringsomkostninger. For en del af den undersøgte målgruppe spiller det formentlig ind, at vi nedsætter investeringsrisikoen mere i den sidste årrække frem mod pension, det påvirker afkastmulighederne i perioden. Til gengæld er målet, at kunderne tidligere i forløbet får et højere afkast, så de samlet får en solid pensionsudbetaling ved pensionering,” lyder det i en skriftlig kommentar fra Topdanmark Liv.

Er kommercielle selskaber merprisen værd?

I analysen, som aktuar og pensionsekspert Jørgen Svendsen fra AFPR står bag, er der både kommercielle pensionsselskaber og arbejdsmarkedspensionskasser til stede. Her er det selvsagt interessant, om de typisk markant dyrere kommercielle spillere, der også skal betale aktionærerne undervejs, formår at konkurrere med arbejdsmarkedshusene, som typisk er meget billigere:

Sådan klarer arbejdsmarkedsselskaberne sig

På arbejdsmarkedssiden ligger PBU bedst af alle i perioden 2017-19 med et afkast på 8 pct. om året efter omkostninger foran PensionDanmark med 7,3 pct., Industriens Pension med 6,7 pct. og Sampension på 6,1 pct.

Industriens Pension kan tillige glæde sig over de absolut laveste omkostninger per kunde per år på bare 243 kr.

”Man er i hvert fald nødt til at gøre sig det klart, om man vil betale prisen for at være kunde hos en kommerciel spiller, hvis man har mulighed for at få et billigt arbejdsmarkedspensionsselskab. Det er også værd at se på de selskaber, der formår at levere stordriftsfordelene videre til kunderne. Gør selskabet ikke det, vil det før eller siden ramme kunderne.”

Jørgen Svendsen peger også på, at nogle selskaber synes at have stirret sig blinde på alternative investeringer – og købt ind rigtig dyrt.

”Det er jo let at se på PFA som en spiller, der har valgt at købe alternativer eller enkeltselskaber, som er en dyr fornøjelse for kunderne. Det virker lidt, som om PFA synes, det er sjovt at sidde med i ejerkredsen hos en stor virksomhed som Danske Bank, selv om det har kostet en formue i afkast. Nogle spillere skal passe på, at man ikke mister fokus på at drive et pensionsselskab, der sikrer det bedste afkast for aktionærerne.” siger Jørgen Svendsen med henvisning til, at afkastet nu ligger på 6,3 pct. i PFA, inklusive både kundekapital og en ret lav omkostningsbase på 0,9 i ÅOP, som er markant lavere end især AP Pension, som alligevel trumfer på afkast.

Mindre spiller tager sejren hjem

En af de spillere, som i denne runde viser en anden vej, er PBU, som har det højeste afkast. Herfra lyder meldingen, at et lille effektivt team med store handlefrihed giver de bedste resultater:

”En vinderopskrift er at holde sig til det, man er god til. Vi gør det, at vi har et ret ungt investeringsteam på ni personer, der er gode til analyser, og så prøver vi at drage fordele af en lille og agil organisation, der træffer beslutninger med det samme, og som mødes ofte i perioder med store udsving på markederne,” siger Sune Schackenfeldt, direktør for PBU.

Med til historien hører, at PBU har en præference for at investere i aktiver, der er hurtigt omsættelige, så man lettere kan drage nytte af markedsuro. Men når det er sagt, er PBU også branchens næstmest effektive selskab efter Industriens Pension, der til gengæld ligger helt nede på 243 kr. per kunde, et markant fald i forhold til sidste år. Dermed er PBU også lidt mere effektivt end det markant større PensionDanmark, der ellers i årevis har været et af de billigste selskaber med let stigende omkostninger til 317 kr. per kunde per år. Til gengæld har PensionDanmark klaret sig flot med et afkast på 7,3 pct. om året i perioden 2017-2019, selv om 2020 ser træls ud med et negativt investeringsafkast: –1,6 pct.

Til sammenligning har PensionDanmark da også mere end dobbelt så meget per kunde investeret i de dyrere alternative investeringer i forhold til PBU.

”Vi er stolte af vores præstationer, især fordi pædagogerne jo ikke får så meget i løn. Derfor er vi meget tilfredse med, at vi kan levere en så høj forrentning til pensionsopsparerne. Vi er også tilfredse med, at vi er et af de billigste selskaber. Der er ikke tvivl om, at det bliver vigtigere og vigtigere med lave omkostninger, hvis afkastene som ventet falder til eksempelvis 2 pct. om året. Så er det jo surt, hvis halvdelen går til omkostninger,” siger Sune Schackenfeldt.

Sampension fortsætter med at skuffe

Et andet arbejdsmarkedspensionsselskab, der ligger fint på omkostninger, men er udfordret på afkast, er Sampension. Her ligger man for perioden 2017-19 lavest blandt arbejdsmarkedsselskaberne på 6,1 procent i afkast efter omkostninger per år og dårligst i indeværende år, hvor man har haft et afkast på -2,6 pct., hvilket er absolut lavest i sammenligningen.

Ifølge investeringsdirektør Henrik Olejasz Larsen er det flere ting, der er gået galt i Sampension.

”Jo, vi har valgt en overvægt mod small cap- og value-aktier og har således ikke været så eksponeret over for de amerikanske giganter, der har leveret høje afkast de seneste år. Desuden valgte vi at øge eksponeringen mod aktier ved årsskiftet, hvilket viste sig at være et dårligt tidspunkt.”

Til gengæld er Henrik Olejasz Larsen rimelig tilfreds med resultaterne fra alternative investeringer:

”Vi må sige, at her har vi klaret os godt med ejendomme uden stor eksponering mod retail- og butikssiden. Vi ser også ind i at øge vores eksponering mod ejendomme, der endnu ikke er fuldt opført. Det eneste, hvor det har været en ubehagelig oplevelse, er det energirelaterede”

Læs mere

Pensionsselskab i knibe. Frasalg eller massive investeringer?

Hvor skal aktierne hen efter præsidentvalget?

Finanstilsynet: Priser på udskældte forsikringer skal op

Pensionsbranche advarer om omgåelse af nye SUL-regler

Danske Banks møgsag skader alle banker, pensions- og forsikringsselskaber