Det er en gevaldig huskekage fra finanskrisetiden, som i disse dage giver bankdirektørerne grå hår. For de facto står de over for massivt forøgede krav til kapitalstyrken som følge af en lovpakke, Finanstilsynet har præsenteret.

Høringsfristen er nu udløbet, og der er endnu ikke klarhed over kravenes størrelse. Men erhvervsminister Brian Mikkelsen har netop offentliggjort sit arbejdsprogram for 2017. Her fremgår det, at der med udgangen af året skal være udarbejdet afviklingsplaner for samtlige pengeinstitutter, herunder ikkesystemisk vigtige finansielle institutter. Der tyder på, at ingen banker slipper for de strengere regler. Spørgsmålet er blot, hvor strenge kravene bliver.

”Vi tror, at der kommer en form for NEP-krav til ikke-SIFI-institutter, vi kommer ikke til at slippe. Man kan godt hente denne kapital i markedet, men jo mindre man er, jo dyrere vil kapitalen formentlig blive. Arbejdernes Landsbank kan godt manøvrere i det her felt, uden at vi bliver for presset,” forklarer Gert Jonassen, direktør for Arbejdernes Landsbank.

Sådan ligger bankerne i dag

Det store spørgsmål er, hvor meget bankerne skal ud at rejse. InsideBusiness har set på kapitalsituationen i landets seks største ikke-SIFI-banker, som alle er kommet med regnskab.

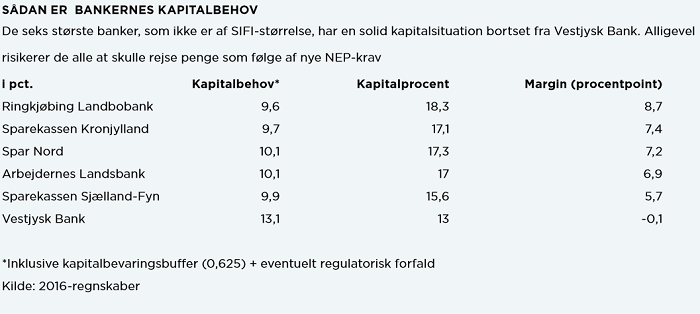

Her ligger Ringkjøbing Landbobank med den højeste kapitalstyrke og den højeste overdækning på knap 9 procentpoint i forhold til lovkravet. Derefter kommer Sparekassen Kronjylland, Spar Nord og Arbejdernes Landsbank med en overdækning på omkring 7 procentpoint. Sparekassen Sjælland-Fyn har 5,7 procent i overdækning med en kapitalstyrke 15,6 procent, hvilket er en spids under de øvrige. Rosinen i pølseenden er Vestjysk Bank som på grund af forfald i ansvarlige lån ligger lige under myndighedernes kapitalkrav til banken.

Men selv de mere solide banker, som jævnfør den nuværende lovgivning har rigelig med kapital, risikerer at skulle på kapitaljagt, konstaterer Lars Petersson, administrerende direktør i den nyligt børsnoterede Sparekassen Sjælland-Fyn. Han er ligesom nationalbankdirektør Lars Rohde kritisk over for de nye og strengere krav:

”Hvis det indføres som et hårdt krav, så svarer det for mindre og mellemstore institutter til, at man skal have en kapitalprocent på ca. 20. Det vil være en overvægtning i forhold til resten af EU. Vi er alle glade for at kunne drive almindelig bankvirksomhed uden højere krav end resten af EU. Når Nationalbanken siger det her, så skal man lytte.”

FAKTA

Fra Finanstilsynets diskussionspapir om nye NEP-krav.

Finanstilsynet skønner, at knap halvdelen af de mindre og mellemstore pengeinstitutter allerede i dag vil kunne opfylde NEP-kravet. RAL giver desuden mulighed for en gradvis indfasning af NEP-kravet. Hvis NEP-kravet bliver indfaset over for eksempel fem år, vil langt de fleste af institutterne kunne opfylde kravet ved at tilbageholde deres indtjening. Der vil også være mulighed for at hente den nødvendige kapital på kapitalmarkedet eller reducere balancen og dermed mindske kapitalbehovet. Indfasningsperioden bør fastlægges med respekt for pengeinstitutternes mulighed for at kunne opfylde kravet gennem tilbageholdt indtjening, indfasningsperioden i omkringliggende lande og udviklingen i økonomiske og finansielle forhold.

Kilde: Finanstilsynet

Står beregningerne fra Sparekassen Sjælland-Fyn ved magt, skal alle seks banker ud at rejse trecifrede millionbeløb for at ramme en kapitalstyrke på over 20 procent, selv om de alle – med undtagelse af Vestjysk Bank – i dag er meget polstrede. Lars Petersson har allerede indledende fået beregnet, hvor meget kapital man skal hente:

”Vi kan se på de beregninger, vi har foretaget, at vi skal ud at hente et par procent. Det svarer til nogle hundrede millioner – og det koster penge.”

Dyr omgang for mindre banker

Men et er de større banker, noget andet er den mindre gruppe, som ikke er børsnoteret. Her kan det blive rigtig dyrt at hente de nødvendige midler:

”Mindre og mellemstore institutter får svært ved at skaffe den her kapital, hvis de er mindre end os. Men jeg tror godt, at vi kan hente instrumenter ind til en lavere pris end ansvarlig kapital, men når man kommer meget længere ned uden at være børsnoteret, så bliver det til priser svarende til kapitalen.”

Ifølge Lars Petersson bliver konsekvensen, at det bliver dyrere og mindre fordelagtigt at drive pengeinstitut i yderområderne. Samtidig mener han, at de danske regler så bliver langt strengere end det øvrige Europa.

”Det betyder, at disse institutter får sværere ved at finansiere Danmark, og de spiller trods alt en betydelig rolle i mange områder. I særlig grad fordi de store banker har lukket samtlige filialer massivt i yderområderne. Der er ikke nogen tilbage ud over lokale institutter.”

Arbejderbank skal måske rejse 800 millioner kroner

Ifølge Gert Jonassen kan det blive nødvendigt at hente op til 800 millioner kroner i udstedelse af seniorgæld, der kan indtræde som ekstra kapital, hvis det bliver et meget højt NEP-krav. Det kan gøres som en obligationsudstedelse til professionelle investorer. I forvejen har banken brugt det sidste års tid på at styrke sin kapitalsituation ved at sælge en del af aktierne i Alka Forsikring, som man ellers i mange år har været en tilfreds ejer af. Som bekendt må finansielle aktiver ikke tælles med kapitalopgørelsen.

Ifølge den erfarne bankdirektør Gert Jonassen ligger der i Finanstilsynets NEP-krav et problem, som er alvorligt, og som der bør kigges på.

”Det kan virke underligt, at man ønsker et hårdt krav, hvor man ryger direkte til afvikling, selv hvis man har 18-20 procent i kapital. Der bør være et blødt krav, hvor man kan gå ind i en reetablering. Skal man ind i en afvikling, så skal det ske med en fornuftig tidshorisont. Det er et meget kraftigt håndtag for tilsynet, hvis de kan trække i det fra dag 1.”

Vestjysk Bank vil ikke reducere balance

I Vestjysk Bank er bankdirektør Michael Nelander Petersen også opmærksom på de nye krav. Her glæder direktøren sig over, at Nykredit som andetsteds beskrevet i InsideBusiness er på vej med et kapitalredskab, som kan hjælpe de mindre banker:

”Det kigger vi på med interesse og glæder os til at se, hvad det er. Jeg vil ikke gætte på, hvor meget vi kommer til at mangle, men det er et pænt beløb,” forklarer Michael Nelander Petersen.

I Finanstilsynets egen rapport om kapitalkravene skønner man, at knap halvdelen af de mindre og mellemstore pengeinstitutter allerede i dag vil kunne opfylde NEP-kravet. Ellers henvises der til tilbageholdelse af udbytte, kapitalmarkedet eller balancereduktion for at komme på plads med de tårnhøje nye krav, som kan blive til en forhøjelse på 8,2 procentpoint, hvis det bliver det strengeste scenario.

Men hos Vestjysk Bank afviser Michael Nelander Petersen, at man vil begynde at reducere balancen.

”Det har vi ikke lyst til, så nej. Det ligger ikke i kortene hos os.”

Garantsparekasse klarer sig

Blandt den undersøgte gruppe af banker er Sparekassen Kronjylland ikke børsnoteret, men en klassisk garantsparekasse. Også her kan man trods en solvens på 17,1 procent blive nødt til at tage de kommende regler alvorligt. Administrerende direktør Klaus Skjødt mener dog ikke, at man bliver forfordelt på grund af sin ejerstruktur i sammenligning med en børsnoteret bank:

”I forhold til NEP-kravene ser vi ikke den store forskel på vores situation og eksempelvis banker af samme størrelse. Med de muligheder og den kapitalstruktur, vi har, føler vi bestemt ikke, at vi er dårligere stillet end eksempelvis børsnoterede banker.”

Klaus Skjødt har allerede været i markedet for at undersøge mulighederne for at hente kapital. Ellers er planen at benytte en lang indfasningstid til at hente ekstra kapital via opsparet overskud og garantkapital. Uanset hvad, er han ligesom de øvrige bankdirektører stærkt kritisk over for de strammere regler:

”Det er altid vigtigt, at reguleringen forholder sig realistisk til risici og omkostninger. Nu kender vi jo ikke den endelige udformning af NEP-kravene, og derfor kan det være svært at svare meget præcist på. Men jeg har tidligere udtalt, at der ligger en regeltsunami foran sektoren, og det gør der stadig. Her mener jeg, at det er vigtigt, at vi ikke overimplementerer eksempelvis EU-lovgivning, og at man understøtter muligheden for at drive både store, mellemstore og små pengeinstitutter til glæde for danskerne, det danske erhvervsliv og dermed den danske økonomi,” forklarer Klaus Skjødt.

Finanstilsynet har ikke ønsket at kommentere regelsættet yderligere. Også brancheorganisationen Lokale Pengeinstitutter holder lav profil, indtil man er kommet længere med lovgivningen. Også Lind Invest, der før har hjulpet mindre banker med kapital, har afleveret et kritisk høringssvar om udspillet til Finanstilsynet.

LÆS MERE

Rige onkel Nykredit er klar til at hjælpe banker i kapitalnød

Vild uenighed om potentielt livstruende krav til banker

Bankdirektører og finanslobbyister fanget mellem to onder. Banker risikerer livet

Finanstilsynet til pressede banker. I klarer jer, hvis I dropper udbyttebetalinger

Her er Danmarks stærkeste og svageste banker

Garvet bankdirektør advarer. Ny gyser rammer mindre banker

Småbanker er farligt land for store bankkunder