Aktiemarkedet bevæger sig i øjeblikket i krydsfeltet mellem de enorme hjælpepakker fra politikere og centralbanker på den ene side og de økonomiske realiteter, der de fleste steder tegner sig i de økonomiske variable, på den modsatte.

I dette krydsfelt har vi set væsentlige afkastforskelle og vægtforskydninger i indeksene. Med afkastudviklingen i april bør man som langsigtet investor forholde sig til disse forskydninger ud fra et fundamentalt perspektiv.

Positiv aktiemåned, men med stor spredning

Hvor marts var præget af en panisk stemning og ikke mindst markante aktiekursfald, har april budt på mere moderate kursudsving og en samlet positiv udvikling på 12 procent for det brede globale aktiemarkedsindeks MSCI World All Countries (målt i danske kroner).

Kigger man ned i de enkelte aktiesektorer, er der dog relativt stor forskel på, hvordan marts og april samlet er forløbet. Blandt de sektorer, der har klaret sig bedst, finder man sundhed (+9 procent), it (+3 procent) og stabilt forbrug (+1 procent), mens vi bunden finder sektorer som energi (-15 procent), finans (-15 procent) og industri (-9 procent).

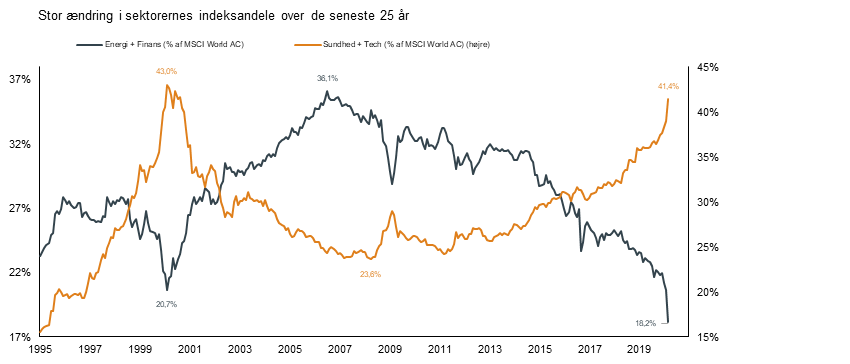

I det hele taget har de seneste otte ugers markante kursudvikling og ikke mindst forskellene sektorerne imellem medført betydelige vægtforskydninger i mange aktieindeks.

I det globale aktieindeks udgør summen af it- og sundhedsselskaberne i dag 41 procent af det samlede indeks, mens finans og energi blot udgør 18 procent. Niveauerne og ikke mindst vægtforskellen mellem de to grupper er ikke set større siden 2000.

Det samme gør sig gældende på selskabsniveau, hvor de fem største amerikanske aktier i dag udgør cirka 20 procent (Microsoft, Apple, Amazon, Alphabet og Facebook) mod 18 procent i 2000 (Microsoft, GE, Cisco, Intel og Wal-Mart).

Kilde: Formuepleje og Bloomberg

Meget er sket på selskabssiden siden it-boblen, men den aktuelle sammensætning af aktieindekset dækker naturligvis over de ændringer, der er sket blandt andet i kølvandet på finanskrisen og ikke mindst den digitalisering, der kendetegner mange områder af økonomien.

Energiselskaber presses af den grønne omstilling og strukturelt lavere oliepriser. Senest har efterspørgselseffekten fra covid-19 sendt olieprisen i historiske kursfald, hvilket naturligt nok har reduceret den samlede vægt af energiselskaber i indekset væsentligt.

Bankerne har i kølvandet på finanskrisen fået reguleret deres forretningsomgang og ikke mindst krav til solvens. Likviditetsforhold og konkursrisiko har sammen med en historisk vækstopbremsning i kølvandet på covid-19 og ikke mindst kraftigt aftagende inflationsforventninger udfordret bankernes aktuelle og fremtidige indtjening.

På den modsatte side står it-selskaberne, som for manges vedkommende er velkapitaliserede og eksponerede mod mange af de områder, der oplever fremgang – ikke blot strukturelt, men også i kølvandet på covid-19. Det er for eksempel streaming, cloud, gaming, e-commerce og meget mere.

Dermed ikke sagt, at it-selskaber vil forblive uberørte af de nuværende økonomiske udfordringer, men i det langsigtede perspektiv blandt globale investorer har it-selskaber fortsat en væsentlig plads i porteføljerne blandt både aktive og passive investorer.

Sundhed fremstår som den klassiske sektor med en relativt attraktiv performance i perioder med økonomisk usikkerhed. Derudover indeholder sektorens selskaber også netop løsningen på covid-19-problemstillingen omkring kapacitetspresset på det globale sundhedsvæsen, og heri gemmer der sig også en mulig upside, som vi har set flere eksempler på, for eksempel med den amerikanske biotekvirksomhed Gilead.

Regnskaber bekræfter covid-19-effekter

Regnskabssæsonen i USA startede i forrige uge, og de europæiske, inklusive de danske, regnskaber begynder at blive offentliggjort de kommende dage og uger.

Meldingerne fra virksomhederne både før og under rapporteringsstarten har været, at visibiliteten over de kommende kvartaler er meget begrænset. Også derfor har mange selskaber trukket deres guidance og melder således ikke ud, hvad de forventer, der vil ske på kort til mellemlangt sigt.

Det er i sig selv ikke overraskende, når aktiviteten på globalt plan kollapser, arbejdsløsheden eksploderer, og nøglen til genstart af økonomierne ligger i de enkelte landes åbningsstrategier. Derfor ser vi heller ikke voldsomme kursbevægelser på disse udmeldinger fra virksomhederne.

Blandt de konkrete regnskabsdata domineres tallene fortsat af bankerne. De amerikanske og europæiske banker har skruet markant op for hensættelser til misligholdte lån. Det er en konsekvens af den økonomiske opbremsning og ikke mindst forhøjede modpartsrisiko, som bankerne forholder sig til.

Omvendt har vi i denne uge set flere af de største amerikanske techselskaber rapportere ganske positive tal for første kvartal. Flere melder om et overraskende stærkt første kvartal trukket af årets to første måneder og efterfølgende en markant opbremsning i marts.

Dette understreger igen, at for langt de fleste selskabers vedkommende bliver det anden- og tredjekvartalstallene, der kommer til at omfatte den økonomiske nedlukning og dermed bliver afgørende for kvantificeringen af den økonomiske covid-19-effekt på selskaberne. Alle forventer, at 2020 vil være et afskrevet indtjeningsår, hvorfor muligheden eller skuffelsen ligger i det indtjeningsrebound, som markedet ser indfinde sig i løbet af 2021.

For nuværende handler det for mange virksomheder om at komme gennem nedlukningen, hvad angår likviditet og solvens.

Aktier steget med 27 procent siden 23. marts

Aktiekursstigningerne, som vi har set siden 23. marts, har været markante, men er i et historisk perspektiv ikke unormale. Aktiekursstigningerne skal naturligvis ses i perspektivet omkring de nuværende økonomiske realiteter, der rammer de forskellige markeder, hjælpepakkerne, genåbningsstrategierne og ikke mindst den likviditetsjagt og rebalancering, der dominerede markederne i sidste halvdel af marts.

De seneste fem uger er aktieinvestorer blevet belønnet for at påtage sig aktierisiko i et omfang, der ikke er set siden finanskrisen. Belønningen er dog faldet kraftigt, i takt med at aktierne har genvundet niveau, og belønningen for at påtage sig aktierisiko er i dag langt tættere på et mere normaliseret niveau.

Det er ikke ensbetydende med, at man skal sælge alle sine aktier, men man skal som langsigtet investor forholde sig til, at man ikke længere i samme omfang som i marts bliver belønnet for at tage aktierisikoen i en verden, der fortsat er domineret af et kraftigt økonomisk chok og lav sigtbarhed.

Det langsigtede potentiale i aktier bunder i en selektiv prioritering af fundamentale selskabsforhold, der understøtter den enkelte virksomheds langsigtede indtjening. Uanset om selskaberne opererer inden for energi, finans, it eller sundhed.

LÆS OGSÅ

Mette Frederiksens første store fejltrin har udløst spinkrig mod bankerne

Hjælpepakker splitter Norden – og Danmark får baghjul af Norge

Får vi dyb krise, bankkrak med kollaps af forskellige brancher?

Tre banker springer i øjnene med høje udlån til kriseramte sektorer

Bankdirektører og revisorer: Sådan rammer krisen Danmark

Politisk rivegilde om 90 indefrosne feriemilliarder

Mette Frederiksens næste træk kan blive lige så alvorligt

Fra massefyringer til kassekredit. Her er erhvervslivets ønsker til regeringen

Corona er en black swan-event. Fascinerende og dybt foruroligende

Kommentér dette blogindlæg herunder