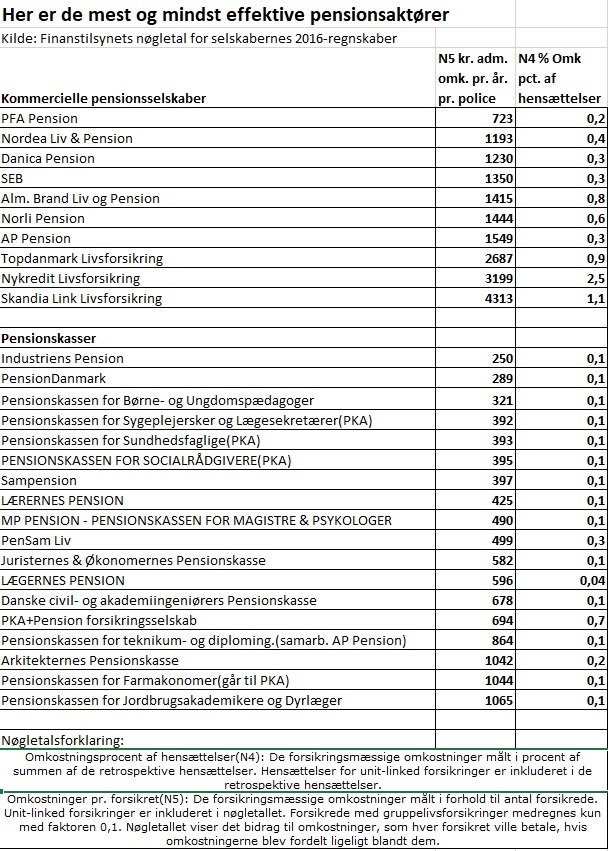

I det mest omkostningstunge pensionsselskab i Danmark, Skandia Link, koster en kundepolice 4.313 kroner om året i administrationsomkostninger. Den billigste pensionskasse, Industriens Pension, klarer det til sammenligning for 250 kroner om året. Så store er forskellene på pensionsbranchens evne til at drive forretningen effektivt. Det viser en gennemgang af pensionsbranchens nøgletal, som InsideBusiness har foretaget på baggrund af tal fra Finanstilsynet.

For pensionsdirektører, kunder og pensionsmæglere, der følger branchen tæt, er det helt afgørende, om et selskab eller en pensionskasse er i stand til at være konkurrencedygtig. Det gælder, både når der skal vindes udbud, og ifølge eksperterne også hvad angår den langsigtede overlevelsesevne for de mest omkostningstunge selskaber. Og svage nøgletal kan også medvirke til, at der for eksempel ikke kommer en handel ud af Danske Banks mulige køb af SEB.

Det er altså alvor, når især nøgletallet N5, der beskriver selskabet omkostninger i kroner per kundepolice, analyseres i pensionsbranchen.

Blandt de kommercielle spillere, der af gode grunde er dyrere end pensionskasserne, fordi de selv skal hente kunder og typisk tilbyder mere komplekse produkter, ligger PFA suverænt bedst. Med bare 723 kroner i omkostninger om året per police er selskabet langt foran nummer to, tre og fire – Nordea Liv & Pension, Danica og SEB, der ligger foran Alm. Brand, Norli Pension og AP Pension.

Først ved Skandia Link, Topdanmark Liv og Nykredit Livsforsikring, der er en meget lille spiller, begynder alvoren for selskaberne. Skandia ligger som absolut bundskraber med 4.313 kroner per år, mens Topdanmark Liv har administrationsomkostninger for 2.687 kroner.

Sagen kort

Der er dramatiske forskelle på kommercielle pensionsselskaber og pensionskassers omkostningsniveau uden investeringsomkostninger, viser en større gennemgang, som InsideBusiness har foretaget med udgangspunkt i Finanstilsynets tal.

Tallene viser, at stordriftsfordele er vigtigt, og mindre aktører med vækstambitioner betaler en høj pris for at være med.

Vi sætter fokus på nøgletallene N4 og N5, som i princippet kan være med til at definere, om et pensionsselskab kan overleve på egen hånd eller ej.

Som flere af de dyreste selskaber påpeger over for InsideBusiness, er omkostningsnøgletallene ikke nødvendigvis udtryk for den pris, som kunden betaler. Der kan for eksempel være en rig ejer, der finansierer væksten i et pensionsselskab i håb om en bedre forrentning på sigt.

Ifølge den erfarne pensionsekspert og direktør for AFPR Jørgen Svendsen er det imponerende, at PFA er kommet så langt i sammenligning med de øvrige kommercielle spillere:

”Årsagen er PFA’s skalafordele. De har flere kunder at dele driftsomkostningerne ud på. PFA har dog også den fordel, at de har store firmakunder. Firmakunderne har billigere produktionsomkostninger end privatkunder, som for eksempel Danica har relativt flere af.”

Dyre selskaber er ikke bæredygtige

Ifølge Jørgen Svendsen er det ret alvorligt for de mindre spillere, der ligger dårligst i sammenligningen. Og her er det værd at bemærke, at omkostninger på 4.313 kroner om året for Skandia Link er uden investeringsomkostninger og driftsherretillæg, der ofte er meget dyrere.

Ifølge Jørgen Svendsen er det ret alvorligt for de mindre spillere, der ligger dårligst i sammenligningen. Og her er det værd at bemærke, at omkostninger på 4.313 kroner om året for Skandia Link er uden investeringsomkostninger og driftsherretillæg, der ofte er meget dyrere.

”De selskaber er altså ikke bæredygtige. Der er og har også altid været store såkaldte erhvervelsesomkostninger i disse nøgletal. Det vejer også tungt hos Skandia, da de ’køber’ kunderne dyrt via deres assurandører og salgskorps,” fortsætter Jørgen Svendsen.

Alvoren for de dårligst drevne selskaber bekræftes af aktuar og pensionsekspert Søren Andersen fra FPension.

”De her tal betyder meget for konkurrencesituationen, for selv om nogle store firmaer kan forhandle sig til en bedre pris for en pensionsordning, så bliver det et problem, hvis et selskab har for eksempel 4.000 kroner i omkostninger per forsikret. Det er ikke en holdbar forretningsmodel.”

Søren Andersen påpeger, at et selskab som Skandia er nødt til at gå i marken og finde nye kunder og derfor per definition vil have relativt høje salgsomkostninger. Hvis mindre selskaber som Skandia skal kunne konkurrere med PFA’s omkostningsniveau, stiller det store krav til effektive processer, it-systemer og digitalisering. I forhold til pensionskasserne stilles der hos de kommercielle selskaber også helt andre krav til valgfrihed og rådgivning, og disse krav er de mindre selskaber også tvunget til at kunne opfylde i samme grad som de store.

Skandia begrunder høje omkostninger med kundevækst

Hos Skandia er man bevidst om, at omkostningerne er betydelig højere end i de øvrige selskaber. Derfor arbejder man hårdt for at blive bedre:

”Vi har historisk ligget med ret høje omkostninger. Vi er jo startet op fra nul, og der bliver investeret i at bygge forretningen op, så vores svenske ejere ser os som en investeringscase,” siger Skandias pressechef, Nicolai Nielsen, som påpeger, at der i Skandia ikke sendes store millionbeløb tilbage til ejerne, men at man fortsat er en forretning i et vækstscenario, der skal have flere kunder og flere pensionsmidler under forvaltning for at nå reel kritisk masse.

Nicolai Nielsen peger også på, at heftige lov- og reguleringskrav presser et mindre selskab mere end et stort. For såvel som i et større selskab bruges der også her en masse forskellige funktioner inden for risikostyring og compliance. Desuden har Skandia opbygget et landsdækkende netværk med 18 salgs- og rådgivningsagenturer, og det koster også penge:

”Vi har foretaget os en række ting, for vi skal reducere omkostningerne per kunde, blandt andet ved at få flere kunder i butikken. Vi har også solgt vores gennemsnitsrenteforretning fra, ligesom vi investerer i nyt it-system og digitalisering, så vi kan vokse ret betydeligt uden at skulle ansætte flere medarbejdere.”

Ifølge Nicolai Nielsen er formuen under forvaltning vokset fra 18 milliarder kroner i 2012 til 30 milliarder kroner i 2016. Indbetalingerne til Skandia voksede tillige 17 procent i første halvår 2017 i forhold til første halvår 2016.

”Det er blandt andet muligt, fordi vi er rimelig konkurrencedygtige på de omkostninger, kunderne reelt betaler. Vi er ikke de billigste, men heller ikke de dyreste.”

Topdanmark kæmper med nyt it-system

Hos Topdanmark kæmper man også for at blive bedre efter at have haft omkostninger per forsikret på vel over 2.000 kroner om året siden 2013. Skadesforsikringsselskabet Topdanmark er kendt for netop at have lave omkostninger. Derfor kan det undre, at Liv-forretningen halter efter konkurrenterne.

”At omkostninger per forsikret (N5) i Topdanmark Liv er forholdsvis høje, skyldes to ting. Topdanmark Liv har de seneste år haft kraftig vækst og dermed høje provisionsudgifter til akkvisition. Topdanmark Liv har et gammelt it-administrationssystem, som vi er ved at udskifte. Det medfører et stort timeforbrug til dels at håndtere det gamle, tunge administrative system og dels udviklingsressourcer til at udvikle det nye system,” oplyser kommunikationsdirektør Jens Langergaard.

PFA har lagt sig i front af markedet med de suverænt laveste administrationsomkostninger pr. kundepolice blandt de kommercielle selskaber. Det gør giganten vanskelig at konkurrere med.

Han oplyser også, at Topdanmark Liv reelt finansierer et omkostningsunderskud med egenkapitalen, fordi omkostningsniveauet er højere end de bidrag, der kommer ind fra kunderne. Derfor er Topdanmark ikke blandt de dyreste, hvilket bekræftes i en tidligere artikel i InsideBusiness.

”Målt i forhold til konkurrenterne ligger kundernes omkostningsbidrag i Topdanmark Liv – altså det, kunderne betaler i forhold til det, der bliver opkrævet af kundens afkast/depot – klart i den lave ende,” siger Jens Langergaard.

Langt billigere drift i pensionskasserne

Hvis vi ser bort fra de kommercielle selskaber og fokuserer på pensionskasserne, er der også her store forskelle på omkostningsniveauerne. Det allerbedst drevne selskab er Industriens Pension med 250 kroner i omkostninger per police tæt fulgt af PensionDanmark med 289 kroner.

Blandt pensionskasserne synes der interessant nok at være et større fokus på at spare kundernes penge, for flere af kasserne med de højeste omkostninger er ved at blive sammenlagt med større spillere.

Især PKA springer i øjnene. For ikke alene står PKA-direktør Peter Damgaard for en af de mest omkostningstunge ordninger, PKA+, han er også ved at sammenlægge den næstdyreste ordning for Farmakonomer med pensionskasserne for sundhedsfaglige, sygeplejersker og socialrådgivere. Disse kasser ligger blandt de billigste aktører lige efter PBU.

”Vi interesserer os meget for de her tal, for de bliver brugt i konkurrencen, men omvendt kan de ikke stå alene, for så kunne de kommercielle spillere ikke sælge en eneste forsikring. Vi føler, at vi har en forpligtelse til at være blandt de billigste, men omvendt har vi ikke 200.000 passive medlemmer til at presse omkostninger per police ned med,” siger Peter Damgaard med henvisning til de omdiskuterede ’sovende’ pensionsordninger, som der ikke indbetales til, og som kan være en underskudsforretning for pensionskunden, fordi høje omkostninger udhuler afkastet over tid.

PKA forventer, at omkostningerne i PKA+ falder til 400 kroner i administrationsomkostninger i 2017. Tallet i 2016 var præget af ekstraordinære omkostninger, lyder det.

De absolut tungeste aktører målt på omkostninger blandt arbejdsmarkedspensionerne er arkitekternes Pensionskasse, Pensionskassen for Farmakonomer, der går til PKA, samt Pensionskassen for Jordbrugsakademikere og Dyrlæger. De ligger alle med årlige omkostninger per police på lige over 1.000 kroner. Læs også Meget på spil for pensionsselskaber med høje omkostninger

LÆS MERE

Her er landets dyreste og billigste pensionsselskaber

Speget mæglerkoncept rulles ud i pensionsbranchen

Finanstilsynet går ind i speget Willis-sag. Andre mæglerhuse kan blive ramt

Brancheopgør: Mæglerhus revses for kontroversielt forretningskoncept

Skarpt angreb på pensionsmæglernes forretningsmodel

Her er vinderne og taberne i forsikringsbranchen