Der er store forandringer på vej i de ofte svære relationer mellem forsikringsselskaber og forsikringsmæglere. Landets største forsikringsmæglerhus, Willis Towers Watson, sætter relationen på nok en hård prøve.

Mæglerhuset er med lanceringen af sit nye produkt Willis Carrier Connect kommet i modvind. Carrier Concept-konceptet har vakt furore i både større og mindre forsikringsselskaber, der de seneste måneder er blevet præsenteret for konceptet under fortrolighedserklæringer. For der er virkelig tale om en radikal ændring af hele den måde, som forsikringsmæglere driver virksomhed på. Det konkurrerende mæglerhus Conteas direktør, Lars Steen Nielsen, er stærkt kritisk over for produktet.

Nu vil Willis nemlig også kræve betaling af forsikringsselskaberne for at stille eksempelvis værdifuld viden om kommende forsikringsudbud til rådighed for de skadesforsikringsselskaber, som er villige til at betale en større sum penge for det.

”Vi har i lang tid gratis stillet væsentlig viden til rådighed for forsikringsselskaberne. Det er kun rimeligt, at vi tager os betalt for de ydelser, vi hjælper selskaberne med. Vi skal have betaling, ligesom når forsikringsselskaberne hyrer McKinsey og Accenture til at hjælpe dem med at blive dygtigere og bedre til at vinde udbud,” forklarer CEO i Willis Towers Watson Lars Gundorph, som samtidig påpeger, at konsulentkonceptet over for virksomhederne er blevet til, efter at Willis fusionerede med Towers Watson.

Sagen kort

Der er på ny røre i forsikringsmæglerbranchen, hvor man er presset af vigende indtjening. Nu skal forsikringsselskaber som Tryg, Topdanmark, Codan, Alm. Brand, Protector, If Forsikring, Gjensidige og andre store spillere, der er repræsenteret på erhvervsområdet, betale mæglerne for væsentlige informationer, og det er der slet ikke enighed om. For lovmæssigt set skal mæglerne betales af virksomhederne – og ikke af forsikringsselskaberne. Alligevel går Willis i luften med Carrier Connect, som inddeler forsikringsselskaberne i et betalende A-hold og et B-hold, der ikke betaler. Det sår tvivl om uvildigheden.

Willis Towers Watson skriver selv, at “det er en mulighed for, at forsikringsselskaberne kan købe ydelser, bestående af blandt andet markedsindsigt, benchmarks, trends, produkt- og forretningsudvikling samt udbudsplanlægning. Konceptets intention er, at selskaberne kan blive skarpere på deres leverancer, både i form af kvaliteten på de leverede produkter, forbedret prissætning samt forbedret planlægning. Alt sammen noget, som i sidste ende forventes at føre til en øget konkurrence.”

InsideBusiness har i længere tid været opmærksom på udfordringerne ved Willis Carrier Connect. Vi har talt med flere forsikringsselskaber, som stiller sig tvivlende over for konceptet, ikke mindst fordi aflønningsstrukturen kan minde lidt om de provisioner mellem forsikringsselskaber og mæglere, der blev forbudt ved lov tilbage i 2006.

Selskaberne opdeles i A– og B-hold

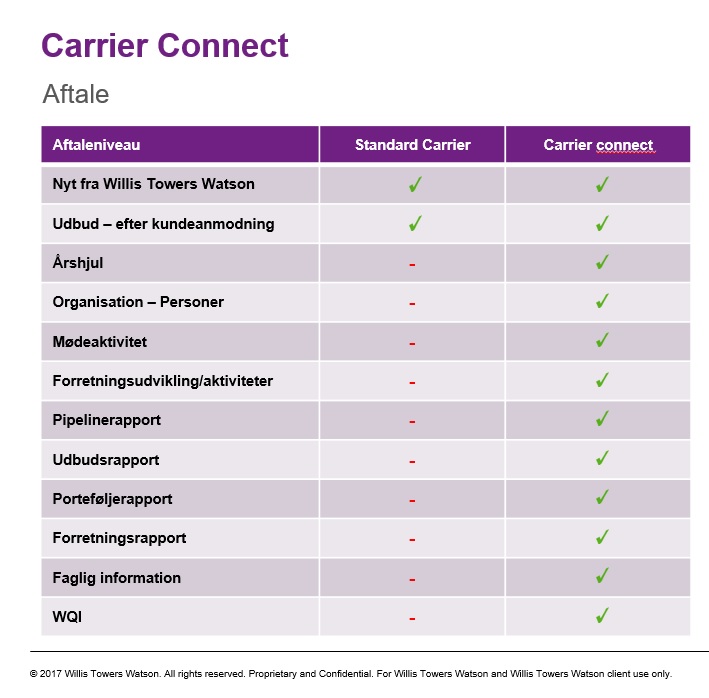

I korte træk indebærer Willis Carrier Connect, at forsikringsselskaberne deles op i to klasser – den gratis Willis standardpakke og Willis preferred partner. Vælger man at betale for at ligge i sidstnævnte gruppe, får man i god tid væsentlige informationer om, hvornår på året udbud forventes, hvilke branchetyper der vil blive udbudt, samt hvornår der forventes at skulle afgives tilbud, ligesom man får evalueringer af, hvorfor man vinder eller taber et udbud. Der er også løbende møder mellem selskabet og Willis.

”Det er klart, at det her udløser en lille konflikt med de forsikringsselskaber, der har den største markedsandel. For de er ikke vant til at betale for det her på den måde. Og det er sådan, at de største spillere kommer til at betale mest, hvilket har en naturlig sammenhæng med, at der naturligvis er væsentligt mere arbejde forbundet med et stort forsikringsselskab frem for med det mindre,” siger Lars Gundorph.

Den officielle pris for at blive preferred partner er mellem 475.000 og 2 millioner kroner om året per forsikringsselskab. Desuden er flere selskaber blevet præsenteret for en prissætning på en procentsats i forhold til den samlede mængde præmier, som Willis’ kunder lægger i det enkelte selskab. Lige præcis den formulering med en procentsats har fået flere forsikringsfolk helt op i det røde felt og har sendt selskabernes jurister på overarbejde. For det minder om en slags provision, som mæglerne før i tiden fik for at placere en ordre hos et selskab, men denne provision blev forbudt i 2006, fordi Finanstilsynet dikterede, at mægler skulle være kundens mand og ikke et forsikringsselskabs forlængede arm.

Hos Willis erkender CEO Lars Gundorph, at præsentationen af procentsatsen på 1 procent var en fodfejl:

”Det er rigtigt, at denne procentsats fremgik af enkelte af vores første præsentationer. Det var nok ikke udtrykt klart nok, specielt ikke når prissætningen af Carrier Connect er en pris, der er afhængig af de ydelser, som selskabet ønsker at købe, samt naturligvis omfanget af ydelserne. Tanken med procentsatsen var således blot at illustrere, at et stort forsikringsselskab med mange kunder skal betale mere end et mindre forsikringsselskab, fordi Willis skal udføre mere arbejde for et større selskab,” konstaterer Lars Gundorph.

Men Willis’ fremlæggelse har vakt så megen røre, at brancheorganisationen Forsikring & Pension (F&P) ikke vil se igennem fingre med det, konstaterer underdirektør Hans Reymann-Carlsen i F&P:

”Det er en sag, vi ser med stor alvor på. Men det er Finanstilsynet, der skal beslutte, om det er i strid med provisionsforbuddet.”

Uvildigheden er svær at forsvare

Men der er også andre alvorlige problemstillinger i konceptet. For i udgangspunktet skal forsikringsmægleren være uvildig og hjælpe kunderne med at finde den bedste og billigste forsikring. Og hvordan kan man som kundens uvildige partner afsøge markedet for de bedste forsikringsselskaber, når man har strategiske alliancer med nogle forsikringsselskaber og ikke med andre?

I denne slide fra en præsentation fra Willis beskriver mæglerhuset fordelene, hvis man betaler for at komme på A-holdet, Willis Carrier Connect

Det stiller direktør Lars Steen Nielsen fra det fremadstormende mæglerhus Contea sig stærkt tvivlende over for. Han mener ikke, at man kan være kundens uvildige rådgiver, når man samtidig får penge fra visse selskaber og ikke fra andre:

”Det er ikke noget, vi gør, og vi kommer heller ikke til det, og jeg er desuden meget overrasket over at høre om konceptet. Det er en uheldig tendens for vores branche, som skal leve af at være uvildig og præsentere et bredt udsnit af selskaber til gavn for kunderne. Vi skal huske, at vi er tre parter, kunde, selskab og mægler, som sammen skal skabe en succes og et godt samarbejde. Det gør man ikke ved, at den ene part tryner den anden. Lidt mindre fokus på egne behov og mere fokus på kundernes ville klæde vores kolleger. Selskaberne har jo kun ét sted at sende denne ekstraregning hen, nemlig til kunderne. Sådan arbejder vi ikke”.

Problemet opstår ifølge Lars Steen Nielsen, fordi betalingen for at være strategisk samarbejdspartner hos Willis let kommer til at minde om provision. Og så vil der være en tendens til, at mægleren placerer ordren, hvor han bliver bedst betalt af selskabet. Ellers giver det jo heller ikke den store mening at betale et stort beløb om året for at blive ’preferred partner’.

”Hvorfor skal en virksomhed overhovedet bruge en mægler, hvis mægleren kun er i tæt kontakt med nogle få selskaber. Hvordan kan man som mægler så stå inde for at have afsøgt markedet for det bedste og billigste tilbud? Hvis vi skærer den ned til det ekstreme, vil der vel være en tendens til, at det selskab, som betaler mest, også vinder flest udbud.”

Lars Steen Nielsen peger også på, at det nye koncept fra Willis kan være i strid med provisionsforbuddet. Det gælder især, hvis Willis har brugt en procentsats som målepunkt for, hvor meget et forsikringsselskab skal betale:

”At få en procentsats af de årlige præmier er det samme som at få provision af en portefølje. Det kan være imod reglerne, og jeg har svært ved at se, at det på nogen måde kan være i forsikringskundens interesse, at der er den forskelsbehandling i selskaberne. Desuden mener jeg, at det i den grad giver mulighed for, at der kan sættes spørgsmålstegn ved mæglerens uvildighed, når der modtages penge fra visse selskaber. Og uvildighed er klart et hovedelement i mæglernes berettigelse.”

Willis vil både være uvildig og modtage penge

Hos Willis er Lars Gundorph overbevist om, at man både kan være uvildig, præsentere forsikringskunderne for et bredt udsnit af forsikringsselskaber og samtidig modtage penge fra nogle af selskaberne for at klæde dem bedre på til at vinde udbud, for eksempel ved i god tid at varsle om kommende udbudsrunder.

”Vi vil ikke hindre selskaberne i at købe denne udbudsinformation andetsteds, eksempelvis hos vores konkurrenter Aon og Marsh. Det er selskabernes eget valg, om de vil købe de her ydelser. Du kan se det som vores forsøg på at se indad og blive dygtigere til at servicere selskaberne. Der har været alt for mange sager, hvor et selskab har skullet konstruere udbudsmateriale for en stor virksomhed på tre uger. Det er en umulig opgave, og det vil vi gerne undgå i fremtiden.”

Ifølge Lars Gundorph kommer det ikke til at være umuligt for de kunder hos WIllis, der fravælger at betale for at blive preferred partner, at vinde et udbud.

”De kan bare ringe herind og høre, hvornår der næste gang er et udbud på vej. Den mulighed har man som forsikringsselskab fortsat. Vi kommer heller ikke til at udelukke dem fra udbud. Hvis kunden ønsker, at lige præcis det selskab deltager i en udbudsrunde med et begrænset antal deltagere, så bliver de selvfølgelig også bedt om at deltage.”

Lars Gundorph understreger, at Carrier Connect er en ydelse, der ikke har sammenhæng med Willis’ generelle udbud af virksomhedsforsikringer, og det er fortsat virksomhederne, der bestemmer, hvilke forsikringsselskaber der skal inviteres.”

Willis jagter 10 partnere

På et møde med InsideBusiness har Willis Towers Watson præsenteret Willis Carrier Connect og herunder også udleveret et dokument, hvoraf det blandt andet fremgår, at ”Willis har stort fokus på at hindre interessekonflikter i relationen med kunder”, at man er ”underlagt lovfæstede forpligtelser til at varetage kundens interesser” og at man er forpligtet til at sikre, at der ikke gives forrang til nogle selskaber ved udbudsrunder, hvis de deltager i Carrier Connect-programmet.

Hos Willis Towers Watson går man indtil videre efter at få fat i 10 skadesforsikringsselskaber, der kan blive preferred partners. Læs også Finanstilsynet går ind i speget Willis-sag. Andre mæglerhuse kan blive ramt

LÆS MERE

Codan direktør ser endelig lys, men mæglermodel presser forsikringsbranchen

Mæglerhus advarer om fremadstormende forsikringstrend

Skarpt angreb på pensionsmæglernes forretningsmodel

Her er vinderne og taberne i forsikringsbranchen

Her er de vigtigste nye forretningsområder for forsikring

Bilforsikring bliver teknologisk slagmark. Nu vil selskaberne holde øje med kørslen

Prisdumping, opgør, skilsmisse og store tab af markedsandele. Forsikringsbranchen ændrer sig hastigt

Udlandet sværmer om danske forsikringsguldæg

Her er forsikringsselskaberne med de højeste og laveste omkostninger

Nu stopper de fede tider for skadesforsikring. Codan og Tryg under pres