De to ærkerivaler Danica og PFA står to vidt forskellige steder, når man måler på selskabernes evne til at levere afkast til sine kunder over de seneste år.

Danica og PFA kæmper en hård kamp om at være det førende kommercielle pensionsselskab, men Danica har på det seneste distanceret rivalen og er det kommercielle pensionsselskab, som over de seneste tre år har leveret det gennemsnitligt højeste afkast til kunder med middelrisiko med både 15 og 20 år til pensionen.

Omvendt indtager PFA den lidet flatterende sjokplacering efter store udfordringer de seneste tre år.

Som InsideBusiness tidligere har beskrevet, har PFA blandt andet tabt 3 mia. kr. på en fejlslagen investering i flyudlejningsselskabet Nordic Aviation Capital, som er blevet sendt til tælling af coronakrisen.

Forskellen bliver for alvor tydelig, når man kigger på de gennemsnitlige afkast over flere år, mens 2021 var mere lige mellem rivalerne. Her formåede Danica at levere et afkast på 17,8 pct. til kunder med 20 år til pensionen, mens PFA mønstrede et afkast på 15,3 pct.

Styrkeforholdet er dog omvendt, når man kigger på kunder med 15 år til pensionen. Her leverede PFA et afkast på 15,3 pct., mens Danicas afkast var på 14 pct.

Det viser tal over pensionsselskabernes afkast, som aktuar Jørgen Svendsen fra AFPR har leveret.

Selskabernes afkast er dog opgjort efter omkostninger, så med branchens højeste omkostninger kan Danicas afstand til PFA efter alt at dømme være endnu større, vurderer Jørgen Svendsen.

”Man skal huske, at Danicas afkast er reduceret med det, som Danske Bank skal tjene på selskabet. Et skøn er, at Danica i forhold til kundeejede PFA kunne have ligget yderligere 0,5-0,7 pct. højere på afkastet, hvis de ikke havde den koncernudgift,” siger Jørgen Svendsen.

”Dermed kommer Danica altså i afkastdygtighed på niveau med topscoreren på tre til fem år, AP Pension. Og i forhold til hovedkonkurrenten har Danicas investeringsteam altså i dygtighed slået Allan Polacks hold med knap 2 pct. i bedre afkast fem år i træk,” tilføjer han.

Danica høster frugter af ændringer

Hos Danica fortæller investeringsdirektør Poul Kobberup, at Danicas topplacering på tre års sigt, er resultatet af en strategi, som blev lagt tilbage i 2015.

Dengang gik Danica væk fra en mere eller mindre fuldstændig outsourcing af porteføljen til en langt mere aktiv forvaltning, som i dag betyder, at Danica selv forvalter 75 pct. af porteføljen.

2021 begyndte ellers faretruende for Danica. Efter de første fem måneder lå Danica bagest i feltet. Samtidig måtte Danica vinke farvel til profilerne Jesper Langmack og Anders Svennesen, der skiftede til henholdsvis kapitalfonden Polaris og Abu Dhabi Investment Authority.

”Vi satte en strategi i søen for fem til seks år siden. Vi fik et lille bump på vejen, da vi skulle overtage SEB. Men de sidste 3,5 år har vi kørt, som vi gerne vil. Det leder frem til 2021, som blev et år, hvor vi kunne høste frugterne af de indsatser, vi har lavet, især på alternative investeringer,” siger Poul Kobberup.

Danica oplyser, at selskabets afkast på alternative investeringer lød på 33,4 pct. i 2021.

”Det er højt. Det skyldes selvfølgelig, at vi har været gode til at vælge nogle gode investeringer, men også, at vi har lagt mere vægt på private equity end måske nogle af de andre,” siger Poul Kobberup, som fortæller, at Danicas alternative investeringer udgør godt 10 pct. af investeringsporteføljen.

Danicas investeringer i kapitalfonde er også årsagen til, at Danica opererer med de højeste omkostninger. Men ifølge Poul Kobberup viser de seneste års afkast, at det giver pote.

”Vi lægger ikke skjul på, at der er en sammenhæng imellem, at vi har branchens højeste afkast efter omkostninger, selvom vi har de højeste omkostninger. En af grundene til, at vi har det, er, at vi har mange fondsinvesteringer i alternative investeringer. De er dyrere. De kan koste nogle procenter løbende plus performance fees, men vi får også højere afkast ud af det. Hvis du investerer via en fond, har du automatisk også en spredning på en række forskellige investeringer fremfor at prøve at spare omkostningerne ved lave store, direkte investeringer direkte, som andre gør,” siger han.

Har PFA vendt skuden?

Hos rivalen PFA er man godt tilfreds med sidste års afkast, selv om PFA fortsat halter efter konkurrenterne på den lidt længere bane.

PFA har i løbet af det seneste år foretaget en række ændringer af sin investeringsstrategi og porteføljen. PFA ønsker dog ikke at uddybe, hvilke ændringer der er tale om, ud over at risikoen er blevet skruet op.

Men ser man på de seneste måneders afkasttal fra analysehuset Nikolaj Holdt Mikkelsen er PFA igen begyndt at kravle op ad rangstigen over de bedste afkast i branchen.

Det er dog endnu for tidligt at konkludere, at skuden er vendt, mener PFA.

”Vi har arbejdet med at bringe risikoen op, og efter sommeren 2021 har vi investeret med en højere risiko. Det har givet bedre afkast, og vi ligger nr. 1, når man måler i fjerde kvartal af 2021. Det er en meget kort periode, og vi skal se resultaterne på længere sigt. Men det giver mig en tro på, at vi er på rette vej, og jeg forventer, at ændringerne i vores portefølje fremover vil levere bedre afkast,” siger Kasper A. Lorenzen, investeringsdirektør i PFA.

Kapitalfondsinvesteringer sikrer topplacering

Årets højdespringere skal dog findes uden selskaberne med de største pensionsformuer. Efter et svært 2020 lykkedes det nemlig Industriens Pension med investeringsdirektør Peter Lindegaard i spidsen at sætte sig på tronen som det pensionsselskab, der formåede at levere det bedste afkast til sine kunder i 2021, hvis man måler på afkastet til kunder med middelrisiko med 20 år til pension.

Industriens Pensions er skarpt forfulgt af Sampension, der til gengæld topper, hvis man måler på kunder med 15 år til pensionen. Dermed trak sig ud som vinderen blandt de kommercielle pensionsselskaber.

Fællestrækket hos årets højdespringere er, at det især er investeringer i kapitalfonde, der har trukket årets samlede afkast op.

”I år har vi fået nogle kæmpestore opskrivninger på private equity, som vi er relativt tunge på. Vi har en del mere af de investeringer, end andre selskaber har, mens vi omvendt har en mindre andel børsnoterede aktier,” siger Peter Lindegaard, investeringsdirektør i Industriens Pension, som mener, at arbejdsmarkedskassens historik kommer til dens fordel.

”Vi har været med i private equity siden starten af 00’erne, så vi har fået eksponering mod de bedste forvaltere i markedet. For hvis du ikke får 1.- eller 2.-kvartilsforvaltere, er det ret ligegyldigt, om du har private equity eller noterede aktier. Det er meget et spørgsmål om at have adgang til de bedste forvaltere,” siger Peter Lindegaard.

Samme melding lyder fra Sampensions administrerende direktør, Hasse Jørgensen. Han fortæller, at Sampensions afkast på private equity var på omkring 60 pct. i 2021.

”Vi har meget høje afkast på private equity og dermed på alternative investeringer. Det er ikke blot i form af private equity-fonde, men også i form af co-investeringer,” siger Hasse Jørgensen.

Sampension har dog indstillet sig på, at de skyhøje afkast på private equity formentlig ikke gentager sig i år.

”Vi kan håbe på fornuftige afkast på private equity, men jeg tror ikke på, at det fortsætter efter de stigninger, der allerede er realiseret. Der har været en positiv konjunktursituation qua det børsnoterede aktiemarked, som har været med til at drive det her fremad, og der er lavet en individuel værdiansættelse på hver enkelt investering. Hvis det skal give sig udslag i endnu et jubelår generelt set, skal der være en generel forklarende faktor, og den kan jeg ikke få øje på,” siger Hasse Jørgensen.

Hos Industriens Pensions holder man ikke overraskende fast i vinderstrategien fra 2021, men lægger samtidig op til at skrue op for investeringer i en række aktieklasser, der vil stå stærkere i forhold til en forventet højere inflation.

”Vi koncentrerer os om det lange træk. Hovedtesen har længe været at have en meget diversificeret portefølje. Det har været en god strategi, og det fortsætter vi selvfølgelig med. Men det er klart, at de høje afkast især har været drevet af de meget lave renter. Så vi har tilpasset porteføljen lidt til et scenario, der bliver lidt mere inflationært end de senere år. Vi fortsætter med over tid at skrue op for infrastruktur, danske ejendomme og unoteret kredit, der er med til at give os en meget veldiversificeret portefølje,” siger Peter Lindegaard.

Obligationer koster afkast i Velliv

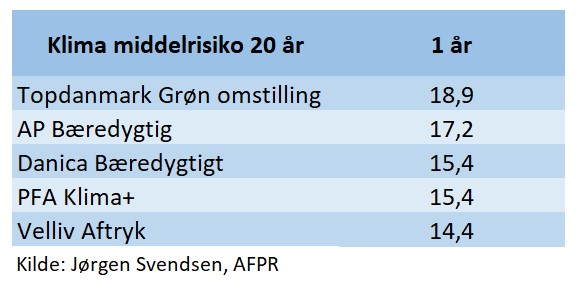

I den modsatte ende af skalaen finder man Velliv og Topdanmark, der haltede langt efter rivalerne i 2021, mens AP Pension og Pensiondanmark placerede sig solidt i midterfeltet.

Vellivs to markedsrenteprodukter, Velliv Aktiv og Velliv Index, indtager de to sidste pladser i feltet, når man måler på kunder med middelrisiko med 20 år til pension. For kunder med 15 år til pensionen var det kun Pædagogernes Pension (PBU), som præsterede et lavere afkast i 2021.

Velliv ligger forsat solidt til på tre års sigt, hvor Velliv Aktiv med et gennemsnitligt afkast på 13,5 pct. indtager fjerdepladsen for kunder med 15 år til pension. Netop dette hæfter investeringsdirektør Anders Stensbøl Christiansen sig også ved. Han erkender dog også, at Velliv ikke har leveret det forventede afkast for kunder med længere tid til pension.

”På både kort og lang sigt ligger vi rigtigt godt i markedet blandt de kommercielle pensionsselskaber for kunder med 15 år og mindre til pension. Og det er der, hvor kunderne har de allerstørste opsparinger. Vi er forvænt med også at ligge i toppen med 20 og 30 år til pension. Vi har imidlertid fastholdt en stor andel af obligationer med henblik på at beskytte kunderne mod tab. Men 2021 var et helt ekstraordinært år med både stigende renter og meget høje aktieafkast,” siger Anders Stensbøl Christiansen .

Af den grund er Anders Stensbøl Christiansen og Velliv trygge ved selskabets investeringsstrategi.

”Vi er meget trygge ved vores strategi, der over flere kriser har vist sit værd. Ser vi bredt ud over risici og tidshorisonter, har vi klaret os solidt – og for kunder med 15 år og mindre til pension ligger vi rigtig godt i markedet på alle horisonter. Vores strategi har over flere perioder med både opture og nedture vist sit værd. Det tror vi, den også vil gøre i fremtiden,” siger Anders Stensbøl Christiansen.

Læs mere

Danica ligner ny førerhund i helt nyt konkurrencebillede på pension

Gamechanger på pensionsmarkedet: Velliv hæver priserne markant

Pensionsgigant hæver priserne og ændrer på udskældte forsikringer

Ny bølge af topchefudskiftninger nærmer sig i pensionsbranchen

Kan pensions- og forsikringsbranchen leve op til egen høje moral?

Forsikring & Pension tager opgør med interne stridigheder med stor ændring

PFA-topchef advarer mod nye spillere på pensionsmarkedet

Hårdt udskilningsløb i forsikringsbranchen: Grønne biler er kamppladsen

Se vindere og tabere i pensionsbranchen under nyt regime

Forsikringsselskaber tørner sammen med pensionsbranche i ophedet SUL-debat