Det er en hundedyr affære at forsikre hurtige nye elbiler. Det er de barske realiteter for forsikringsbranchen, der har set en ændring i skades- og erstatningsstrukturerne herhjemme, efter at Tesla er kommet på markedet. Det bekræfter landets to største spillere, Topdanmark og Tryg, som begge har set en noget overraskende udvikling på bilforsikringsområdet.

Hos Tryg oplever produktchef Mikkel Zimakoff markante ændringer som følge af Teslaernes udrulning, der er med til at drive en udvikling med skadesinflation, hvor der både er flere og i gennemsnit dyrere skader:

”Vi ser, at lønningerne på værkstederne stiger, og vi ser, at reservedele bliver dyrere. Der er en udvikling i gang pga. dyrere reparationer af eksempelvis Tesla. Det kan sagtens være, at det koster tre til fire gange mere at reparere en Tesla i forhold til en almindelig bil. ”

Det kan være alt fra skift af en frontrude, som i en Tesla kræver udskiftning af flere bildele end i en almindelig bil, eller det kan være Teslas brug af speciallak, der gør det dyrere at male bilen. Men ifølge Mikkel Zimakoff ser Tryg også, at bilister med en hurtig elbil, der klarer 0-100 km/t på 3-4 sekunder laver flere skader end en almindelig bilist:

”Med elbiler som Tesla kan vi se, at der er langt flere simple påkørsler, hvor man f.eks. kører ind i carporten. Mit gæt er, at det skyldes accelerationen, som er en helt anden end det, som folk er vant til.”

Tesla stormer ind på markedet i disse dage med den nye Tesla 3. Når Porsche, Audi og mange flere kommer med deres elbiler, kan erstatningsudgifterne vokse endnu mere,

I forsikringsbranchen har man i flere år talt om, at den ellers stærke indtjening på bilforsikringer vil dale. Og det sker nu bl.a. med det øgede antal dyrere skader. Og selv om Tesla trods alt kun er et mindre mærke i Danmark med knap 5.000 biler på vejene, bliver Tryg også ramt på grund af markedsandelen på det norske marked, hvor elbilerne har bedre fat end i Danmark.

”Bilforsikring er et lønsomt produkt, hvor man i mange år har spået, at det ville gå ned ad bakke pga. den teknologiske udvikling, der en dag kommer til at betyde, at vi eksempelvis får selvkørende biler. Vi kan se, at udviklingen går lidt langsommere end forventet, men vi kan konstatere, at vi får flere og dyrere skader.”

Trygs topchef, Morten Hübbe, har tidligere i år bebudet prisstigninger på 10 pct. på Tesla-segmentet, mens elbiler generelt står til prisforhøjelser på 5-7 pct.

Topdanmark: Tesla har dobbelt så mange skader

Også hos Topdanmark mærker man en forandret markedssituation på bilforsikringsområdet som følge af Teslas fremmarch – og effekten er overraskende stor:

”Vi må sige, at fremkomsten af Teslaer har vendt risikobilledet for bilforsikring. Det skyldes, at antallet af skader på Teslaer er ca. dobbelt så højt i forhold til benzin- og dieseldrevne biler. Noget skyldes, at de accelererer voldsomt hurtigt, og så bliver bilisterne overrasket og kommer galt af sted. Og så er de støjfri, det hjælper heller ikke,” forklarer Christian Tangdal, som er aktuar hos Topdanmark.

Også her konstaterer man, at der er en markant højere udgift til at få skaderne udbedret.

”Reparationsomkostningerne er mindst dobbelt op for en Tesla. Er det blot en mindre skade, skal vi jo til at udskifte halvdelen af bilen, fordi komponenterne er bygget sammen.”

Men spørgsmålet er, om udviklingen blot lige er begyndt, for rundtomkring barsler en lang række af de etablerede producenter af biler med forbrændingsmotor med en ny generation af biler. Det gælder både Porsche med Taycan, Audi E-tron, Volvos nye elbiler og Jaguar I-PACE:

”Selv om vi faktisk lagde ud med at være dyrere end andre forsikringsselskaber på Tesla, så har vi stadigvæk for store tab på de biler, så ja, vi kommer nok til at hæve priserne på dem. Og det kan også sagtens være, at det bliver aktuelt for den nye generation af dyrere elbiler, som er på vej. Omvendt kommer der til at være en meget differentieret prissætning på elbiler, alt efter om bilerne kan repareres på et almindeligt værksted,” fortsætter Christian Tangdal.

I det hele taget har Topdanmark haft held til at undgå den skadesinflation, som har ramt mange af konkurrenterne på bilforsikringsområdet de senere år. For på bilforsikringsmarkedet som helhed ser der ud til at være et stigende antal materielle skader, mens antallet af personulykkesskader samtidig falder.

I Topdanmark har man satset på at være bedre til at vurdere risikoen end hos andre selskaber. Man har også valgt at gå uden om markedet for billige forsikringer til leasingbranchen, hvor der er hård konkurrence om at lukke de store aftaler:

”Vi kan se på motorområdet, at vores combined ratio er svagt stigende. Det skyldes, at vi satte priserne ned for fem år siden, og det slår løbende igennem. I modsætning til kollegerne i branchen klager vi ikke over en skadesinflation. Vi tror, det skyldes vores risikobaserede tilgang til forretningen. Derfor er vi i modsætning til andre heller ikke ude at hæve priserne generelt. ”

Nye forsikringstyper skubber skader op

Det er desuden en trend, at mange forsikringsselskaberne, f.eks. Tryg, Topdanmark og GF Forsikring, har introduceret nye forsikringsprodukter, hvor man forsikrer sig mod ‘bilkabuler’, stenslag eller mindre parkeringsskader. Så hvor kunderne førhen så stort på en mindre skramme pga. selvrisikoen, så bliver den slags nu også lavet på forsikringsselskabets regning, og det er med til at skubbe antallet af skader og erstatningerne i vejret.

Det bliver ikke bedre af, at de fleste nye biler i dag er fyldt med elektronik og sensorer, som kan være dyrt at erstatte på selv helt små skader. En af dem, der holder øje med trendene på bilområdet, er Jacob Nisgaard Larsen, afdelingsleder for digitalisering og udvikling hos Forsikring & Pension.

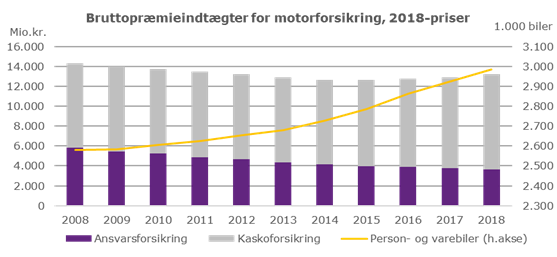

Her ser man en klar tendens: Antallet af biler i Danmark de sidste 10 år er steget fra lidt over 2 millioner til 2,6 millioner ved udgangen af 2018. Men samtidig ligger bruttopræmieindtægterne fra området fladt på 13-14 milliarder kroner om året. Så forsikringsprisen per bil er altså faldet.

Det hænger ifølge Jacob Nisgaard Larsen sammen med tre faktorer: Mange af de nye biler er blevet mindre og dermed billigere at forsikre, der er færre personskader og dræbte i trafikken, og så ser det overordnet ud til, at der bliver færre, men dyrere reparationer.

Fremover vil den udvikling tage til:

”I de kommende fem år vil markedet udvikle sig hastigt med flere og mere intelligente biler. Det vil slå igennem, så helt almindelige biler får avanceret sikkerhedsudstyr såsom automatisk nødbremse, blind vinkel-assistent og meget mere. Og vi har nok kun set begyndelsen. For bilmarkedet er inde i en voldsom digital udvikling, og næste trin vil være, at bilerne taler sammen og f.eks. advarer hinanden om farlige forhold, f.eks. et hul i vejen. Det vil for alvor slå igennem med introduktionen af 5G-nettet.”

Forsikringsomkostningerne per bil er faldet, i takt med at bilparken er vokset. Kilde: Forsikring & Pension

Sensorer giver dyrere reparationer

Så det taler alt sammen for, at bilparken bliver mere sikker. Omvendt peger dyre sensorreparationer og nulstilling af højteknologisk udstyr på både elbiler og almindelige biler på, at det bliver rigtig dyrt at reparere biler fremover:

”Jo mere avanceret isenkram bilen har, jo dyrere bliver den at reparere. Vi kommer til at se et helt andet udgiftsniveau, når det gælder materielle skader,” mener Jacob Nisgaard Larsen.

Den erfarne aktieanalytiker fra SEB Per Grønborg, som har fulgt forsikringsområdet i mange år, peger på, at flere modstridende trends i dag præger bilforsikringsmarkedet. Men den vigtigste faktor er udviklingen i personskader, der ofte ender med at være ekstremt dyre for selskaberne.

”Heldigvis for selskaberne er der jo rigtig godt gang i arbejdsmarkedet for tiden. Det betyder, at det er meget lettere at få flyttet folk væk fra sygesengen og tilbage i arbejde. Det slår altså positivt igennem på motoransvar. Det er jo rigtig dyrt, hvis Brian på 18 år bliver invalid i en bilulykke og skal have penge resten af livet.”

Gang i arbejdsmarkedet = billigere forsikringsskader

Så overordnet set vil vi se færre af de rigtig store skader og flere af de små skader, så udviklingen på ansvar og kaskodelen er vidt forskellig, konstaterer Per Grønborg.

”Flere biler på vejene og derfor flere kaskoskader er delvis konjunkturbestemt og er delvis forårsaget af et øget dækningsomfang (glaskader og bilkabuler), men spørgsmålet er, om de faldende personskader er drevet af et godt arbejdsmarked eller af bedre sikkerhed i bilerne. Jeg kender godt bilfabrikanternes svar, men tror i grunden, at arbejdsmarkedet er den væsentligste faktor,” forklarer Per Grønborg.

Læs mere

Er forebyggelse et guldæg? Spørgsmålet splitter forsikringsbranchen

Udfordret Codan i større omstrukturering

Forsikringsselskaber slipper for gigantregninger fra forsikringskonkurser

Situationen for forsikringsselskab forværres

Presset på jysk forsikringsspiller vokser

Svært forsikringsår, konkurser og dyre brande præger forsikringsbranchen

Forsikringsbranchen strammer grebet om bilister: Risikerer at miste erstatning

Kundekrigen sætter spor i forsikringsbranchen. Selskaber tærer på reserverne

Trygs køb af Alka kan helt falde til jorden

Trygs storhed er tilbage. Hübbes store offensiv

Sagild afsat. Vi går bag om næste skridt i opgøret om Topdanmark

Mæglerhus kårer stærke forsikringsselskaber og ryger i clinch med Topdanmark

Codan direktør ser endelig lys, men mæglermodel presser forsikringsbranchen

Skarpt angreb på pensionsmæglernes forretningsmodel